Les cotisations AGIRC-ARRCO constituent un élément déterminant de votre future retraite complémentaire. Mais comment sont-elles…

Retraite des cadres : âge, calcul et montant Agirc-Arrco en 2026

L’âge de départ à la retraite des cadres obéit aux mêmes règles que pour l’ensemble des salariés, mais leur niveau de rémunération et la structure de leurs droits en font un cas particulier. Cet article détaille les conditions d’âge et de durée d’assurance issues de la réforme de 2023, le calcul des pensions de base et complémentaire (Agirc-Arrco), les leviers pour optimiser le montant de la retraite (surcote, cumul emploi-retraite, rachat de trimestres), les dispositifs d’épargne et indemnités spécifiques aux cadres, ainsi que les démarches à suivre pour préparer efficacement son départ.

| ⚠️ Cet article a été mis à jour en janvier 2026 afin de tenir compte de l’adoption définitive de la loi de financement de la sécurité sociale pour 2026. La LFSS 2026 modifie le calendrier de la réforme des retraites en reportant le relèvement de l’âge légal et en ajustant la durée de cotisation requise pour certaines générations. |

À quel âge un cadre peut-il partir à la retraite ?

L’âge de départ à la retraite d’un cadre obéit aux mêmes règles que celles applicables à l’ensemble des salariés du secteur privé. La réforme de 2023 a modifié en profondeur le calendrier de départ et la durée de cotisation.

Age légal de départ à la retraite depuis la réforme de 2023

Depuis le 1er septembre 2023, l’âge légal de départ à la retraite passe progressivement de 62 à 64 ans. Ce relèvement s’applique à tous les salariés relevant du régime général (Cnav) et de la retraite complémentaire Agirc-Arrco.

L’âge exact dépend de l’année de naissance : il augmente de 3 mois par génération à partir de 1961, pour atteindre 64 ans à compter des assurés nés en 1968.

Nombre de trimestres requis pour un départ à taux plein

La réforme de 2023 ne se limite pas au recul de l’âge légal : elle allonge également la durée d’assurance nécessaire pour atteindre le taux plein, c’est-à-dire percevoir sa pension sans décote.

Le nombre de trimestres exigé dépend également de la génération. Pour les cadres nés à partir de 1965, il faut désormais justifier de 172 trimestres, soit 43 années de carrière. Les cadres nés avant cette date sont soumis à des paliers progressifs entre 167 et 171 trimestres.

Âge légal de départ à la retraite et nombre de trimestres requis, selon l’année de naissance :

| Année de naissance | Âge légal de départ | Trimestres requis pour le taux plein |

| 1958 | 62 ans | 167 trimestres |

| 1960 | 62 ans | 167 trimestres |

| 1er janvier – 1 août 1961 | 62 ans | 168 trimestres |

| 1er septembre – 31 décembre 1961 | 62 ans et 3 mois | 169 trimestres |

| 1962 | 62 ans et 6 mois | 169 trimestres |

| 1963 | 62 ans et 9 mois | 170 trimestres |

| 1964 | 62 ans et 9 mois (au lieu de 63 ans)* | 170 trimestres (au lieu de 171 trimestres)* |

| 1965 (janvier à mars) | 62 ans et 9 mois (au lieu de 63 ans et 3 mois)* | 170 trimestres (au lieu de 172 trimestres)* |

| 1965 (avril à décembre) | 63 ans (au lieu de 63 ans et 3 mois)* | 171 trimestres (au lieu de 172 trimestres)* |

| 1966 | 63 ans et 3 mois (au lieu de 63 ans et 6 mois)* | 172 trimestres |

| 1967 | 63 ans et 6 mois (au lieu de 63 ans et 9 mois)* | 172 trimestres |

| 1968 | 63 ans et 9 mois (au lieu de 64 ans)* | 172 trimestres |

| À partir de 1969 | 64 ans | 172 trimestres |

*Pour suivre l’actualité réglementaire et comprendre les derniers ajustements, consultez notre article dédié au décalage du calendrier de la réforme des retraites.

Comment se calcule la retraite d’un cadre ?

Le calcul de la retraite d’un cadre repose sur deux régimes obligatoires :

- La retraite de base du régime général (Cnav ou Carsat selon la région)

- La retraite complémentaire Agirc-Arrco, commune à tous les salariés cadres depuis 2019

La retraite de base du régime général (Cnav)

La retraite de base fonctionne sur un système de répartition : les cotisations versées par les actifs financent les pensions des retraités. Pour les cadres, les revenus pris en compte pour la retraite de base sont plafonnés au niveau du plafond annuel de la Sécurité sociale (PASS).

La pension de base se calcule selon la formule suivante :

Pension = Salaire annuel moyen × Taux de liquidation × (Trimestres validés / Trimestres requis)

1. Le salaire annuel moyen (SAM)

La Cnav retient la moyenne des 25 meilleures années de salaire, dans la limite du PASS (48 060 € en 2026). Un cadre dont le revenu annuel dépasse ce plafond ne verra pas la totalité de son salaire prise en compte.

- Les années à faibles revenus peuvent être écartées si elles ne figurent pas parmi les meilleures

- Les montants sont revalorisés pour compenser l’inflation

2. Le taux de liquidation

Le taux plein est fixé à 50 % du salaire annuel moyen lorsque le nombre de trimestres requis est atteint. Si la durée d’assurance est incomplète, une décote de 1,25 % par trimestre manquant s’applique, dans la limite de 20 trimestres. À l’inverse, un cadre poursuivant son activité au-delà du taux plein bénéficie d’une surcote de 1,25 % par trimestre supplémentaire.

3. La durée d’assurance

Pour les générations nées à partir de 1965, 172 trimestres sont nécessaires pour une retraite à taux plein. Les trimestres peuvent être :

- Cotisés (liés à une activité professionnelle) ;

- Ou assimilés (chômage indemnisé, maladie, maternité, service national, etc.).

Le calcul de la retraite complémentaire Agirc-Arrco

La retraite complémentaire Agirc-Arrco représente une part essentielle de la pension des cadres, souvent supérieure à la retraite de base. Elle fonctionne selon un système à points, plus directement lié au niveau de revenu.

Chaque année, les cotisations versées sont converties en points selon la formule suivante :

Points acquis = (Salaire soumis à cotisation × Taux d’acquisition) / Prix d’achat du point

Ces cotisations s’appliquent sur deux tranches de salaire :

- Tranche 1 : de 0 à 1 PASS (48 060 € en 2026)

- Tranche 2 : de 1 à 8 PASS (384 480 € en 2026)

En 2026 :

- Prix d’achat du point : 20,1877 €

- Valeur du point (service) : 1,4386 €

Lors de la liquidation, la pension complémentaire est calculée ainsi :

Montant annuel = Nombre total de points × Valeur du point

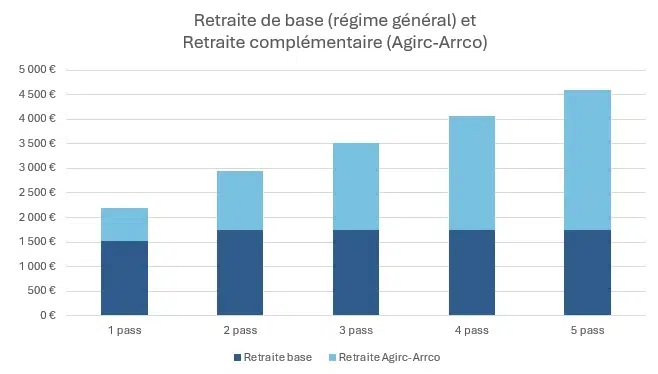

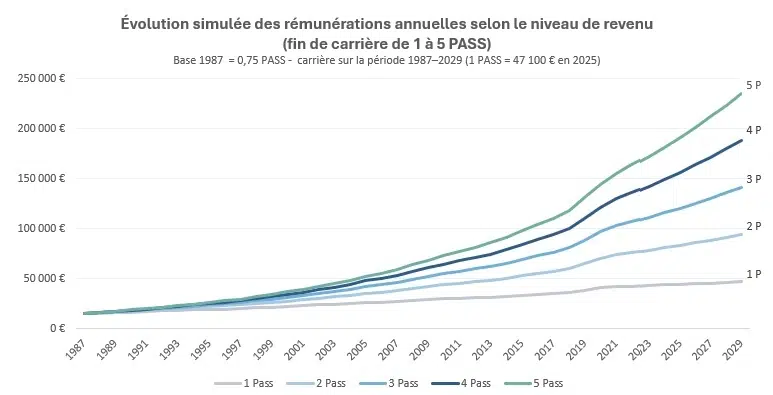

Le tableau ci-dessous présente la synthèse des montants annuels de retraite simulés selon le revenu de fin de carrière, (Les montants de retraite sont calculés à partir des trajectoires de rémunération simulées dans le graphique présenté en fin d’article) :

| Revenu fin de carrière | 1 pass | 2 pass | 3 pass | 4 pass | 5 pass |

|---|---|---|---|---|---|

| Retraite base | 1 529 € | 1 740 € | 1 740 € | 1 740 € | 1 740 € |

| Retraite Agirc-Arrco | 672 € | 1 200 € | 1 778 € | 2 330 € | 2 856 € |

| Total | 2 201 € | 2 940 € | 3 518 € | 4 070 € | 4 596 € |

| Taux de remplacement | 74% | 49% | 39% | 34% | 31% |

Retraite des cadres : comment optimiser le montant de sa pension ?

La pension d’un cadre dépend directement de la durée de carrière, du niveau de salaire et du moment du départ. Au-delà des règles légales, plusieurs leviers permettent d’améliorer le montant final : travailler plus longtemps, cumuler emploi et retraite ou racheter des trimestres manquants.

Surcote : travailler plus longtemps pour augmenter sa pension

Prolonger son activité au-delà du taux plein permet de majorer sa pension de manière définitive. Chaque trimestre supplémentaire travaillé après la durée d’assurance requise ouvre droit à une surcote de 1,25 %, appliquée sur la retraite de base.

Cette hausse est cumulable avec la retraite complémentaire, puisque continuer à travailler permet aussi d’acquérir de nouveaux points Agirc-Arrco.

Les principaux avantages de la surcote :

- Augmentation durable du montant de la pension de base, sans limite de durée

- Acquisition de points supplémentaires dans le régime complémentaire

Ce mécanisme récompense donc la poursuite d’activité. Il constitue une option intéressante pour les cadres souhaitant différer leur départ tout en valorisant leurs dernières années de revenus.

Cumul emploi-retraite : conditions et avantages

Le cumul emploi-retraite permet de percevoir sa pension tout en continuant à travailler. Depuis la réforme de 2023, ce dispositif est assoupli et peut même donner lieu à de nouveaux droits à retraite sous certaines conditions.

Deux formules existent :

- Le cumul intégral : accessible si le cadre a liquidé toutes ses pensions (base et complémentaire) et remplit les conditions du taux plein. Dans ce cas, il peut cumuler sans plafond revenus d’activité et pensions.

- Le cumul partiel : applicable lorsque les conditions du taux plein ne sont pas réunies. Le revenu total (salaire + pension) ne doit alors pas dépasser un certain seuil, fixé à 160 % du SMIC ou au dernier salaire brut d’activité.

Les avantages du cumul emploi-retraite sont nombreux :

- Maintenir une activité professionnelle progressive après la retraite.

- Améliorer le revenu global pendant la transition.

- Depuis septembre 2023, les cadres en cumul intégral peuvent générer de nouveaux droits à retraite grâce à la seconde liquidation : les trimestres et points acquis après le départ sont désormais pris en compte pour une pension complémentaire supplémentaire.

Rachat de trimestres : opportunités fiscales et rendement

Le rachat de trimestres (ou versement pour la retraite) permet de compléter sa durée d’assurance pour atteindre plus rapidement le taux plein. Cette option s’adresse particulièrement aux cadres ayant interrompu leur carrière pour des études longues, un séjour à l’étranger ou une période d’inactivité.

Deux types de rachats sont possibles :

- Les années d’études supérieures validées par un diplôme reconnu

- Les années incomplètes comportant moins de 4 trimestres cotisés

Le coût du rachat dépend de :

- Age du cadre au moment de la demande

- Revenu annuel moyen

- Nombre de trimestres rachetés (jusqu’à 12 au maximum)

Les sommes versées sont déductibles du revenu imposable, ce qui en fait une opération fiscalement avantageuse. Pour les cadres à hauts revenus, le gain financier peut être significatif : le rachat réduit la décote sur la pension tout en générant une économie d’impôt.

Avant toute décision, il est toutefois recommandé de simuler le rapport coût/bénéfice, car le rendement du rachat varie selon l’âge, la fiscalité et la date envisagée de départ.

L’intérêt d’un audit retraite personnalisé

Optimiser sa retraite ne se limite pas à additionner des trimestres ou à repousser son départ. Chaque situation est unique : niveau de revenus, carrières mixtes (France/étranger), rachats déjà effectués, dispositifs d’épargne retraite, choix du moment de liquidation.

Un audit retraite personnalisé permet de :

- Analyser en détail la carrière et identifier les anomalies (périodes manquantes, trimestres non validés)

- Simuler différents scénarios de départ (à 62, 63, 64 ou 65 ans) avec estimation du montant net mensuel

- Mesurer l’impact fiscal et social des options retenues (surcote, cumul emploi-retraite, rachat, PER, indemnité de fin de carrière etc.)

- Définir une stratégie de fin de carrière adaptée à la situation du cadre (départ négocié, indemnisation France Travail, réduction d’activité, retraite progressive..)

Pour un cadre, anticiper ces choix 3 à 5 ans avant le départ est souvent la clé d’une retraite mieux préparée et mieux valorisée.

Comment demander sa retraite quand on est cadre ?

La demande de retraite constitue l’étape finale d’une carrière pour un cadre, elle nécessite de coordonner plusieurs démarches auprès de la Cnav pour la retraite de base et de l’Agirc-Arrco pour la retraite complémentaire

Démarches auprès de la Cnav et de l’Agirc-Arrco

Les démarches de départ à la retraite ont été simplifiées grâce à la demande unique en ligne accessible sur le portail www.info-retraite.fr. Cette plateforme permet de transmettre une seule demande valable pour l’ensemble des régimes auxquels le cadre a cotisé. Il est également possible d’adresser un dossier par courrier, à l’aide du formulaire officiel.

Chaque caisse de retraite (Cnav pour la retraite de base, Agirc-Arrco pour la complémentaire) vérifie la carrière, calcule les droits acquis, puis adresse une notification de retraite mentionnant la date de mise en paiement et le montant attribué.

Les pensions sont ensuite versées chaque mois par virement bancaire :

- La retraite de base est versée à terme échu, c’est-à-dire au début du mois suivant

- La retraite complémentaire Agirc-Arrco est versée d’avance, au début du mois concerné

Exemple : pour le mois de janvier, la retraite de base est versée début février, tandis que la retraite complémentaire Agirc-Arrco est versée début janvier.

À savoir : pour les cadres ayant exercé une partie de leur carrière à l’étranger, il est important de vérifier que les périodes d’expatriation figurent bien sur le relevé de carrière. Si ces périodes n’apparaissent pas, une demande spécifique doit être adressée à la caisse de retraite française (Cnav ou Carsat) pour en obtenir la validation.

Calendrier à respecter avant le départ

La préparation d’un départ à la retraite ne s’improvise pas. Idéalement, il faut entamer les démarches entre 6 et 12 mois avant la date prévue de départ, afin de disposer du temps nécessaire pour corriger d’éventuelles anomalies.

Voici les principales étapes à suivre :

- 12 à 18 mois avant : vérifier l’intégralité de son relevé de carrière et demander une régularisation en cas d’anomalie, notamment pour les trimestres manquants, les revenus non reportés ou encore les points Agirc-Arrco mal calculés

- 9 à 6 mois avant : simuler le montant de la future pension. Cette étape aide à définir la date optimale de départ (avec ou sans surcote)

- 5 mois au plus tôt : déposer la demande officielle de retraite sur le portail en ligne, en précisant la date de départ souhaitée (1er jour d’un mois civil)

- 1 à 2 mois avant : vérifier la réception de la notification de retraite et le montant communiqué par les caisses. il est important de contrôler le calcul des droits et la prise en compte de la totalité de la carrière

Avant de fixer votre date de départ, il convient de connaître les différentes modalités possibles selon votre situation. Pour aller plus loin, consultez notre article sur les différents modes de départ à la retraite

Les cadres ont-ils droit à des avantages spécifiques à la retraite ?

Les cadres bénéficient souvent de dispositifs et d’avantages spécifiques liés à leur statut et à leur niveau de rémunération. ces compléments, mis en place par l’entreprise ou choisis à titre individuel, permettent d’améliorer le niveau de vie à la retraite et de faciliter la transition entre activité et inactivité.

Les dispositifs de retraite supplémentaire (article 83, PER individuel et collectif)

Les entreprises qui emploient des cadres mettent fréquemment en place un régime de retraite supplémentaire afin d’améliorer la couverture au-delà des régimes obligatoires (Cnav et Agirc-Arrco). Ces dispositifs, financés en partie par l’employeur, constituent une épargne différée qui vient compléter la pension future.

Les principales formules existantes sont :

- Article 83 (anciens contrats, remplacés par le PER obligatoire) : il s’agit d’anciens contrats à cotisations définies mis en place par l’employeur, aujourd’hui non commercialisés et progressivement remplacés par le PER d’entreprise obligatoire (PERO). Les droits peuvent être transférés vers un PER à l’échéance, la sortie est en principe en rente viagère. des cas de déblocage anticipé existent selon la loi.

- PER d’entreprise collectif (PERECO, ex-PERCO) : ouvert aux salariés selon les règles fixées dans l’entreprise, il permet des versements volontaires et l’abondement de l’employeur (intéressement, participation, partage de la valeur). A la retraite, la sortie peut se faire en capital, en rente, ou en combinaison des deux.

- PER individuel (PERIN) : accessible à titre personnel, il ouvre droit, sur option, à la déduction des versements du revenu imposable dans la limite du « plafond épargne retraite » indiqué sur l’avis d’impôt (10 % des revenus d’activité de l’année n-1 avec un maximum réglementaire, ou un plancher forfaitaire si plus favorable). les sommes sont récupérables à la retraite en capital et/ou en rente, selon choix.

Les indemnités de départ à la retraite

Lorsqu’un cadre quitte son entreprise pour faire valoir ses droits à la retraite, il peut percevoir une indemnité de départ, dont le montant dépend du contexte du départ (volontaire, mise à la retraite ou accord négocié) et de son ancienneté.

- Départ volontaire à la retraite

Le départ volontaire à la retraite correspond à la situation dans laquelle le salarié décide de mettre fin à son contrat de travail pour faire valoir ses droits à la retraite. Cette décision relève donc exclusivement de l’initiative du salarié, contrairement à la mise à la retraite qui émane de l’employeur Dans ce cas, le salarié perçoit une indemnité de départ à la retraite dont le montant minimal est fixé par la loi : ½ mois de salaire après 10 ans d’ancienneté,1 mois après 15 ans, 1,5 mois après 20 ans et 2 mois après 30 ans.

Ces montants correspondent à l’indemnité légale. Toutefois, certaines conventions collectives (comme celles de la Syntec ou de la Métallurgie) peuvent prévoir des conditions plus avantageuses. - Mise à la retraite par l’employeur :

L’indemnité est au moins égale à l’indemnité légale de licenciement, souvent plus élevée que l’indemnité de départ volontaire. Elle s’accompagne d’un régime social et fiscal plus favorable. - Départ dans le cadre d’un accord négocié ou transactionnel :

Il arrive qu’un cadre et son employeur conviennent d’un accord de départ anticipé avant la liquidation effective de la retraite. Ce type d’accord, souvent lié à une rupture conventionnelle individuelle ou à une transaction après négociation, permet :- d’obtenir une indemnité spécifique de rupture supérieure à l’indemnité légale,

- de préserver les droits retraite jusqu’à la date de liquidation prévue (maintien de certaines cotisations),

- et parfois d’ouvrir droit aux allocations chômage (selon le cadre juridique de la rupture), jusqu’à la liquidation de la retraite à taux plein.

Les avantages fiscaux à la liquidation

La liquidation des pensions ou des dispositifs d’épargne retraite s’accompagne de plusieurs mesures fiscales favorables, particulièrement intéressantes pour les cadres à revenus élevés.

- Déduction des versements sur un plan d’épargne retraite (PER) : les sommes versées sur un per (individuel ou collectif) sont déductibles du revenu imposable dans la limite du plafond fiscal annuel, ce qui réduit l’impôt pendant la phase d’activité.

- Exonération partielle des indemnités de départ :

Les indemnités de rupture conventionnelle ou issues d’un accord transactionnel peuvent être exonérées d’impôt sur le revenu et de cotisations sociales, dans certaines limites. - Système du quotient pour les revenus exceptionnels

Le système du quotient est un dispositif fiscal qui permet de réduire la progressivité de l’impôt en cas de perception d’un revenu exceptionnel, comme l’indemnité de départ en retraite. Cette méthode permet d’éviter le passage dans une tranche d’imposition supérieure avec un taux marginal d’imposition supérieur).

Comparatif départ volontaire à la retraite et départ négocié (rupture conventionnelle) :

| Profil / Situation | Départ volontaire | Départ négocié / rupture conventionnelle |

| Âge | Dès l’âge légal (64 ans à terme) | À tout âge, selon accord |

| Indemnité | Indemnité faible (≤ 2 mois max) | Indemnité librement négociée Indemnité de rupture conventionnelle ≥ indemnité de licenciement |

| Statut | Tous salariés | CDI uniquement |

| Fiscalité | Pleinement imposable | Exonérations sociales et fiscales jusqu’à 2 PASS, indemnité partiellement défiscalisée au-delà |

| Droits chômage | Non | Oui (jusqu’à la retraite à taux plein) |

En résumé : l’âge de départ à la retraite d’un cadre dépend avant tout de sa génération et du nombre de trimestres validés, mais le montant final de sa pension résulte d’un ensemble de choix stratégiques : durée de carrière, âge de liquidation, cumul emploi-retraite, rachat de trimestres ou encore épargne supplémentaire (PER). Anticiper ces décisions plusieurs années avant le départ, grâce à une analyse personnalisée de sa carrière, permet d’optimiser ses droits et de préparer une transition sereine vers la retraite.

Besoin d’un accompagnement personnalisé ?

Pour faire les bons choix et optimiser vos droits, faites appel à un expert pour un bilan retraite.

Découvrez notre offre d’ accompagnement :

D'AUTRES ARTICLES