Lorsque l’on envisage son départ en retraite, deux interrogations principales émergent: « À partir de…

Réforme des retraites 2023 : à quel âge pourrez vous partir en retraite à taux plein ?

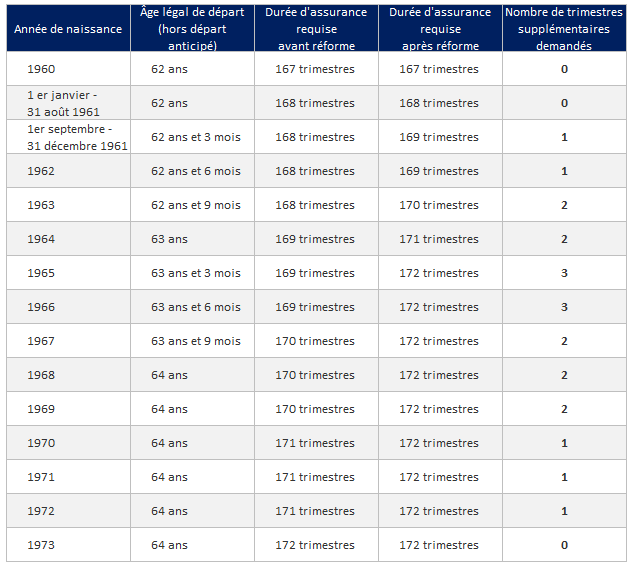

La réforme des retraites entrée en application le 1er septembre 2023 a prévu plusieurs mesures modifiant le système de retraite et notamment un relèvement progressif de l’âge légal de départ à la retraite passant de 62 à 64 ans et une accélération de la hausse de la durée d’assurance, avec 172 trimestres nécessaires pour bénéficier d’une retraite à taux plein à partir de la génération 1965.

Réforme des retraites : un âge minimum légal de départ à la retraite qui passe de 62 ans à 64 ans

La réforme des retraite prévoit un relèvement progressif de l’âge de départ en retraite. L’âge légal est progressivement relevé à compter du 1er septembre 2023, à raison de 3 mois par année de naissance. Il atteindra la cible de 64 ans en 2030.

Pour le personnes nées entre le 01 septembre 1961 et le 31 décembre 1961, l’âge légal de départ passe à 62 ans et 3 mois. Pour les personnes nées en 1962, l’âge de départ est de 62 ans et 6 mois soit un relèvement de 3 mois par année de naissance jusqu’à l’âge de départ cible de 64 ans qui concernera les personnes nées à partir de 1968.

Les personnes nées avant le 01 septembre 1961 ne sont pas concernées par le relèvement de l’âge de départ qui reste à 62 ans.

Voici un tableau récapitulatif pour y voir plus clair :

Un nombre de trimestres exigés en augmentation avec la cible de 172 trimestres

En parallèle du relèvement de l’âge de départ en retraite, une évolution du nombre de trimestres requis pour le taux plein a été prévu dans la réforme des retraite. En contrepartie d’un report de l’âge légal de retraite non pas à 65 ans mais à 64 ans, la réforme a prévu une accélération du calendrier issu de la précédente réforme « Touraine ».

Le nombre de trimestres à acquérir pour bénéficier du taux plein (c’est à dire sans décote) est relevé de 1, 2 ou 3 trimestre supplémentaires selon l’année de naissance par rapport au calendrier initial, avec une durée d’assurance cible de 172 trimestres. Par exemple, pour le personnes nées entre le 01 septembre 1961 et le 31 décembre 1962, le nombre de trimestres requis est de 169 trimestres au lieu de 168 trimestres avant la réforme. Pour les personnes nées en 1963 le nombre de trimestres est de 170 au lieu de 168. La cible de 172 trimestres ou 43 annuités concerne les personnes nées à partir de 1965. Les générations 1973 et plus sont seulement impactées par le recul de l’âge légal de départ, la durée d’assurance restant à 172 trimestres.

On constate ainsi que l’âge légal est relevé plus rapidement que le nombre de trimestres exigé, ainsi, par exemple pour une personne née en 1968, l’âge légal passe de 62 à 64 ans soit 8 trimestres supplémentaires alors que le nombre de trimestres pour le taux plein n’augmente que de 2 trimestres.

Vous allez peut-être acquérir des trimestres supplémentaires au delà du taux plein, mais ces trimestres ne pourront donner lieu à une surcote uniquement si vous poursuivez votre activité professionnelle au delà de l’âge légal (par exemple une surcote de 1,25% pour la retraite de base s’applique par trimestre supplémentaire au régime général).

Si vous avez racheté des trimestres qui s’avèrent maintenant inutiles, vous avez la possibilité d’en demander le remboursement.

L ’âge d’annulation de la décote reste à 67 ans. Les personnes partant à cet âge bénéficieront du taux plein, même sans avoir validé le nombre de trimestres requis. Le taux de liquidation de leur retraite sera celui du taux plein de 50% cependant un prorata du nombre de trimestres réellement acquis avec le nombre de trimestre exigé s’applique.

Vous connaissez maintenant votre âge de départ en retraite et le nombre de trimestres exigé pour liquider votre retraite à taux plein : comment choisir la date optimale de départ en retraite ? quelle stratégie mettre en place pour optimiser vos droits à la retraite ?

D'AUTRES ARTICLES

Cet article comporte 0 commentaires