Les cotisations AGIRC-ARRCO constituent un élément déterminant de votre future retraite complémentaire. Mais comment sont-elles…

Retraite des cadres supérieurs : calcul, tranches Agirc-Arrco et stratégies d’optimisation en 2026

La retraite des cadres supérieurs obéit à des règles spécifiques, marquées par le plafonnement de la retraite de base et le poids déterminant de la retraite complémentaire Agirc-Arrco. Comprendre son mode de calcul est essentiel pour anticiper le montant de sa future pension et identifier les leviers d’optimisation possibles. Cet article détaille d’abord le fonctionnement de la retraite de base et de la retraite complémentaire, puis le rôle du plafond de la sécurité sociale, l’impact des anciennes règles de la tranche C, les niveaux moyens de pension observés, avant d’aborder les principaux facteurs de variation et les solutions permettant aux cadres supérieurs d’améliorer leur retraite.

Comment se calcule la retraite des cadres supérieurs ?

La retraite de base : les cadres dépendent du régime général

Les cadres salariés cotisent, comme l’ensemble des salariés du privé, au régime général de la sécurité sociale géré par la Cnav (Caisse nationale d’assurance vieillesse).

Ce régime assure la pension de base, calculée selon les mêmes règles que pour tout salarié, mais avec des salaires souvent plus élevés, donc plafonnés.

La formule de calcul repose sur trois éléments principaux :

- Le salaire annuel moyen (SAM) : moyenne des 25 meilleures années de salaire, limité au plafond annuel de la Sécurité sociale (PASS). En 2026, le PASS s’élève à 48 060 €

- Le taux de liquidation : 50 % pour une retraite à taux plein

- La durée d’assurance : nombre de trimestres validés dans le régime général et les régimes assimilés

Pour obtenir une retraite à taux plein, il faut justifier d’un nombre de trimestres d’assurance compris entre 167 et 172, selon l’année de naissance. Depuis la réforme des retraites de 2023, la durée d’assurance requise atteint 172 trimestres pour les générations nées à partir de 1965.

Si le cadre n’a pas tous ses trimestres, une décote s’applique sur le taux (–1,25 % par trimestre manquant).

Inversement, une surcote (+1,25 % par trimestre supplémentaire) est accordée en cas de poursuite d’activité au-delà du taux plein.

Pour les cadres, cette pension de base représente une part limitée du revenu de remplacement, car les salaires dépassent souvent le plafond de cotisation. La retraite complémentaire Agirc-Arrco est déterminante.

La retraite complémentaire Agirc-Arrco : points et tranches de cotisation

Tous les cadres cotisent obligatoirement à la retraite complémentaire Agirc-Arrco, qui fonctionne par système de points.

Le nombre de points acquis chaque année dépend du :

- Revenu brut soumis à cotisation

- Taux d’acquisition

- Valeur du point de retraite

Les cotisations sont réparties sur 2 tranches :

- Tranche 1 : jusqu’à 1 PASS (48 060 € en 2026)

- Tranche 2 : entre 1 et 8 PASS (jusqu’à 384 480 € en 2026)

Chaque tranche donne lieu à un taux de cotisation spécifique :

- En 2026, le taux contractuel Agirc-Arrco est de 7,87 % sur la tranche 1 et 21,59 % sur la tranche 2, dont 60 % sont à la charge de l’employeur.

Le montant des points acquis se calcule selon la formule :

Montant des cotisations / Valeur d’achat du point (20,1877 € en 2026).

Au moment de la liquidation, la pension complémentaire est obtenue en multipliant :

Nombre total de points × Valeur du point de service (1,4386 € au 1ᵉʳ novembre 2025).

Pour un cadre, cette retraite complémentaire représente souvent 60 à 70 % de la pension totale, voire davantage pour les salaires supérieurs au plafond de la Sécurité sociale.

Le rôle du plafond de la Sécurité sociale (PASS)

Le plafond annuel de la Sécurité sociale (PASS) est un élément central du calcul des cotisations et des pensions.

Il détermine le salaire maximal pris en compte pour la retraite de base et la limite entre les tranches 1 et 2 de la retraite complémentaire. Ainsi, en 2026 :

- la retraite de base est calculée uniquement sur un salaire correspondant à 1 PASS soit 48 060 €

- la retraite complémentaire Agirc-Arrco prendra en compte les salaires dans la limite de 8 PASS soit 384 480 €

Cette règle explique pourquoi les cadres supérieurs, bien que fortement cotisants, n’obtiennent pas un taux de remplacement proportionnel à leur dernier revenu.

D’où l’intérêt, pour les cadres dirigeants, d’explorer des solutions d’optimisation (rachat de trimestres, épargne retraite PER, surcote ou maintien d’activité) afin de compenser le plafonnement du régime de base et l’absence de cotisation Agirc-Arrco au-delà de 8 PASS.

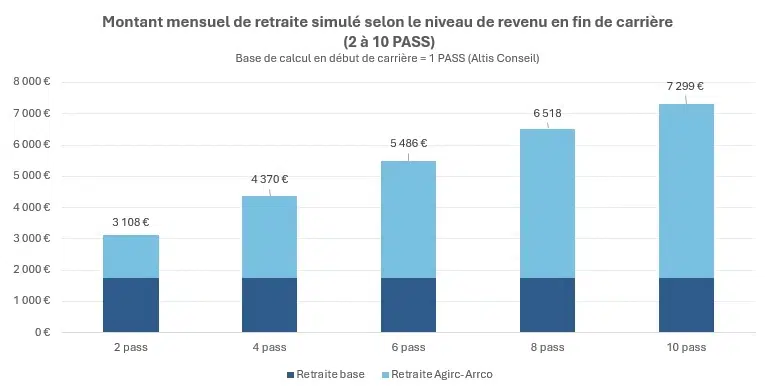

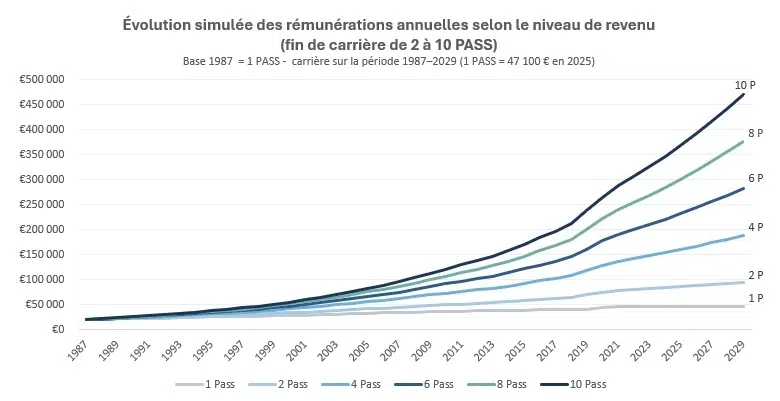

Le tableau ci-dessous présente la synthèse des montants annuels de retraite simulés selon le revenu de fin de carrière, ainsi que le taux de remplacement correspondant (Les montants de retraite sont calculés à partir des trajectoires de rémunération simulées dans le graphique présenté en fin d’article) :

| Revenu fin de carrière | 2 pass | 4 pass | 6 pass | 8 pass | 10 pass |

|---|---|---|---|---|---|

| Retraite base | 1 740 € | 1 740 € | 1 740 € | 1 740 € | 1 740 € |

| Retraite Agirc-Arrco | 1 368 € | 2 630 € | 3 746 € | 4 778 € | 5 559 € |

| Total | 3 108 € | 4 370 € | 5 486 € | 6 518 € | 7 299 € |

| Taux de remplacement | 40% | 28% | 23% | 21% | 19% |

L’ évolution simulée des rémunérations montre un écart croissant entre les différents niveaux de revenus. Cette progression se traduit mécaniquement par une retraite plus élevée, mais avec une part de plus en plus importante issue du régime complémentaire Agirc-Arrco. En effet, la retraite de base étant plafonnée autour de 1 700 € par mois, le complément Agirc-Arrco devient prépondérant pour les cadres supérieurs et dirigeants. Au-delà de 4 PASS, il représente près de 60 % de la pension totale.

Le taux de remplacement diminue fortement : de 40 % à 2 PASS, il chute à moins de 20 % à 10 PASS.

Qu’est-ce que la tranche C de l’Agirc-Arrco ?

Qui est concerné ?

La tranche C concernait historiquement les cadres supérieurs et dirigeants percevant des revenus particulièrement élevés. Avant la fusion des régimes Agirc et Arrco en 2019, elle s’appliquait à la part du salaire comprise entre 4 et 8 fois le plafond annuel de la Sécurité sociale (PASS).

Depuis 2019, cette tranche n’existe plus dans le régime unifié. Les cotisations sont désormais réparties en deux tranches seulement : tranche 1 : jusqu’à 1 PASS (48 060 € en 2026) et tranche 2 : entre 1 et 8 PASS (jusqu’à 384 480 €).

Cependant, les droits acquis avant 2016 au titre de la tranche C restent valides et conservés. Ils figurent encore dans les relevés Agirc-Arrco, entre parenthèses, sous la mention “points tranche C”. Ces points continuent de produire des droits à retraite, mais selon des règles de liquidation particulières.

Comment sont calculés les points de la tranche C ?

Les points de la tranche C étaient attribués sur la base des salaires compris entre 4 et 8 PASS.

Chaque cadre concerné cotisait à un taux spécifique, donnant droit à un nombre de points supplémentaires dans l’ancien régime Agirc.

Après la fusion Agirc-Arrco, les anciens points ont été convertis selon la formule officielle : 1 point Agirc × 0,347791548 = 1 point Agirc-Arrco.

Ces points apparaissent désormais dans votre relevé individuel de situation Agirc-Arrco, avec le total global et la mention distincte des points tranche C.

Quel est l’impact sur la pension finale ?

L’impact de la tranche C sur la pension dépend de la période d’acquisition des points et de la date de liquidation choisie.

Les anciens points de tranche C acquis avant 2016 :

- peuvent être liquidés de manière anticipée dès l’âge légal, mais avec application d’un coefficient de minoration

- ou être reportés jusqu’à 67 ans, sans aucune décote

Pour une explication complète des règles applicables et des coefficients, consultez l’article dédié :

Points tranche C Agirc-Arrco : comment sont-ils calculés et liquidés en 2026 ?

Quel est le montant moyen de la retraite d’un cadre supérieur ?

Chiffres retraite moyenne du privé

Il n’existe pas de donnée officielle précise sur le montant moyen de la retraite des cadres supérieurs. Les estimations doivent être interprétées avec prudence, car elles dépendent fortement de la carrière, du secteur d’activité et du niveau de rémunération.

Retraite de base (Cnav)

La retraite de base des salariés du régime général est calculée sur la moyenne des 25 meilleures années de salaire, dans la limite du plafond annuel de la Sécurité sociale (PASS).

Ainsi, même pour les cadres dont la rémunération dépasse largement ce plafond, seule la part du salaire jusqu’à 1 PASS (soit 48 060 € en 2026) est prise en compte.

En pratique, la retraite de base nette atteint au maximum environ 1 700 € par mois, sauf cas particuliers (périodes de chômage indemnisé, maladie ou expatriation non validée).

Retraite complémentaire Agirc-Arrco

La retraite complémentaire dépend du nombre de points Agirc-Arrco acquis tout au long de la carrière. Ces points sont calculés à partir des cotisations versées sur la totalité des salaires dans la limite de 8 PASS.

En retenant l’hypothèse d’une progression linéaire de la rémunération, avec un salaire de départ équivalent à 1 PASS et une rémunération de fin de carrière comprise entre 2 et 8 PASS, la retraite complémentaire Agirc-Arrco nette peut être estimée :

- autour de 1 300 € nets/mois pour un revenu de fin de carrière de 2 PASS (≈ 94 000 € annuels)

- jusqu’à 4 700 € nets/mois pour un revenu de fin de carrière de 8 PASS (≈ 376 000 € annuels)

Ces estimations reposent sur une carrière complète et continue dans le secteur privé. Elles masquent toutefois d’importantes disparités selon les parcours professionnels, notamment la durée d’assurance, les périodes d’interruption, le type d’employeur.

Éléments qui expliquent les différences : carrière, salaire, surcote, durée

Plusieurs facteurs influencent directement le montant de la pension d’un cadre supérieur :

- La durée de cotisation

- Chaque trimestre manquant entraîne une décote sur la pension de base

- À l’inverse, une poursuite d’activité au-delà du taux plein procure une surcote de +1,25 % par trimestre supplémentaire sur la retraite de base et des points Agirc-Arrco supplémentaires

- Le niveau de salaire

- Seuls les salaires jusqu’à 1 PASS comptent pour la retraite de base

- Les salaires au-delà contribuent à la retraite complémentaire Agirc-Arrco, qui devient prépondérante pour les cadres supérieurs

- Le moment du départ

- Les cadres partant dès l’âge légal, s’ils ne disposent pas des trimestres correspondant au taux plein subissent une minoration définitive sur leur pension de base et Agirc-Arrco

- Ceux qui prolongent jusqu’au taux plein ou jusqu’à 67 ans évitent la décote et bénéficient d’une retraite pleine

- Les rachats ou compléments de cotisation

- Rachat de trimestres d’études ou d’années incomplètes

- Cotisation volontaire à la CFE pour les expatriés

- Ou versements sur un PER individuel pour renforcer la retraite future

- Les avantages collectifs d’entreprise

- Certains cadres bénéficient encore de contrats de retraite supplémentaire (article 83)

- ou de dispositifs de retraite surcomplémentaire à prestations définies

Pour mieux comprendre les règles générales applicables à tous les salariés cadres, découvrez notre article complet sur la retraite des cadres : âge, calcul et montant Agirc-Arrco en 2025

Comment améliorer sa future retraite de cadre supérieur ?

Racheter des trimestres ou cotiser volontairement

Pour un cadre supérieur, chaque trimestre validé compte : il peut faire la différence entre un départ à taux plein et une pension minorée.

Le rachat de trimestres est donc un levier essentiel pour compléter une carrière incomplète ou interrompue (études longues, expatriation, périodes sans activité).

Deux dispositifs principaux existent :

- Le rachat pour années d’études supérieures : réservé aux années validées par un diplôme ou une admission dans une grande école

- Le rachat pour années incomplètes : pour les périodes cotisées à moins de 4 trimestres dans une même année civile

En 2025, le coût d’un trimestre racheté varie entre 1 578 € et 7 400 €, selon l’âge et le revenu de référence.

Le rachat peut porter sur :

- le taux seul, pour atteindre le taux plein

- ou sur le taux et la durée d’assurance, pour augmenter le montant total de la pension

L’opération doit être étudiée au cas par cas : le gain fiscal (déduction du revenu imposable) peut compenser une partie du coût.

Pour les expatriés ou cadres détachés, il est également possible de cotiser volontairement à la Caisse des Français de l’Étranger (CFE) afin de continuer à valider des trimestres au régime général et préserver ses droits à la retraite française.

Surcote et poursuite d’activité : intérêt financier d’un départ différé

Travailler au-delà de l’âge du taux plein reste financièrement avantageux pour les cadres supérieurs.

Chaque trimestre supplémentaire au-delà du taux plein procure une surcote de +1,25 % sur la pension de base.

Exemple :

Un cadre ayant validé tous ses trimestres à 63 ans et choisissant de travailler jusqu’à 65 ans (soit 8 trimestres supplémentaires) bénéficiera d’une majoration de 10 % sur sa pension de base.

Côté retraite complémentaire la prolongation d’activité permet de continuer à acquérir de nouveaux points de retraite Agirc-Arrco,

Cumul emploi-retraite et seconde liquidation

Depuis la réforme de 2023, le cumul emploi-retraite intégral est devenu encore plus intéressant pour les cadres.

Il permet de :

- percevoir l’intégralité de sa pension

- tout en continuant à travailler et cotiser

- et surtout, depuis septembre 2023, de générer de nouveaux droits à retraite

Ces nouveaux droits font l’objet d’une seconde liquidation (appelée liquidation complémentaire), permettant d’obtenir une augmentation de pension quelques années après le départ initial.

Pour en bénéficier :

- il faut avoir liquidé l’ensemble de ses pensions (base et complémentaire)

- et reprendre une activité relevant d’un régime distinct de celui déjà liquidé

Pour les cadres en fin de carrière, le cumul emploi-retraite constitue une stratégie souple et rentable, idéale pour lisser la transition vers la retraite tout en renforçant le montant final.

Optimiser via un PER ou une épargne retraite d’entreprise

Le Plan d’Épargne Retraite (PER) est aujourd’hui l’un des meilleurs outils pour compléter la retraite des cadres supérieurs. Il combine souplesse, avantage fiscal et rendement à long terme.

Ses principaux atouts :

- Versements déductibles du revenu imposable, dans la limite de 10 % des revenus professionnels (minimum 4 710 €, plafond 37 680 € – 2026)

- Capitalisation libre : possibilité d’alimenter le plan par des versements volontaires, de l’épargne salariale ou des transferts de contrats anciens (PERP, Madelin, Article 83)

- Gestion pilotée : les placements sont progressivement sécurisés à l’approche de la retraite

- Sortie au choix : en capital ou en rente viagère, partielle ou totale

Les entreprises peuvent également proposer un PER collectif (PERECO) ou un PER obligatoire réservé aux cadres, souvent cofinancé par l’employeur.

Pour un cadre imposé à 41 % ou 45 %, le PER permet de réduire l’imposition immédiate tout en préparant un revenu complémentaire défiscalisé à long terme.

Les différents modes de départ à la retraite pour un cadre supérieur

Pour un cadre supérieur, le départ à la retraite ne se résume pas à une simple formalité.

Chaque mode de départ — volontaire, à l’initiative de l’employeur ou négocié — entraîne des conséquences différentes sur le plan fiscal, social et financier.

Bien comprendre ces options permet d’anticiper et d’optimiser sa fin de carrière.

Pour une analyse détaillée de chaque formule et des règles légales applicables, consultez l’article complet : Les différents modes de départ à la retraite : comment choisir la meilleure option ?

Départ volontaire à la retraite : une décision personnelle, peu avantageuse financièrement

Le départ volontaire est un choix individuel du salarié, qui décide de quitter l’entreprise dès qu’il remplit les conditions pour percevoir une pension. Cette solution offre une totale liberté de calendrier, mais ses effets financiers sont limités :

- L’indemnité de départ est encadrée par le Code du travail (la convention collective peut prévoir des montants plus favorables) :

- 0,5 mois de salaire après 10 à 15 ans d’ancienneté

- 1 mois à partir de 15 ans

- 1,5 mois après 20 ans

- 2 mois au-delà de 30 ans

- L’indemnité est intégralement soumise aux cotisations sociales et à l’impôt sur le revenu.

- Le salarié ne bénéficie d’aucune allocation chômage après son départ.

Ce mode de sortie peut convenir à un cadre déjà prêt à liquider sa retraite, mais il reste le moins optimisé sur le plan fiscal.

Mise à la retraite par l’employeur : un dispositif encadré et fiscalement attractif

La mise à la retraite est décidée par l’employeur, mais elle obéit à des règles strictes. Elle n’est possible qu’à partir du moment où le salarié a atteint l’âge du taux plein automatique (67 ans). Avant cet âge, l’employeur doit obtenir l’accord écrit du salarié pour engager la procédure.

Ce mode de départ présente plusieurs avantages pour le cadre :

- L’indemnité versée est au moins équivalente à celle d’un licenciement :

- ¼ de mois de salaire par année d’ancienneté jusqu’à 10 ans

- puis ⅓ de mois par année au-delà

- Elle bénéficie d’un régime fiscal et social favorable :

- exonération de cotisations sociales jusqu’à 2 PASS (soit 96 100 € en 2026)

- exonération d’impôt sur le revenu dans la limite du montant légal, de 50 % de l’indemnité perçue ou de 6 PASS (288 360 €)

Pour les cadres en fin de carrière avec une longue ancienneté, la mise à la retraite constitue l’un des scénarios les plus avantageux fiscalement et socialement.

Départ négocié : la solution la plus souple et la plus rentable

Le départ négocié, souvent formalisé par une rupture conventionnelle ou une transaction amiable, est aujourd’hui la voie privilégiée des cadres supérieurs.

Il permet d’aménager sa fin de carrière tout en optimisant les conditions de départ.

Ses principaux atouts :

- Indemnités négociées librement, souvent supérieures à celles prévues par la loi

- Régime fiscal favorable, avec exonérations sociales et fiscales jusqu’à 2 PASS

- Ouverture des droits au chômage (ARE), contrairement au départ volontaire

- Souplesse du calendrier : possibilité de fixer la date de rupture en cohérence avec la liquidation des retraites

En pratique, les indemnités obtenues dans un départ négocié peuvent atteindre 6 à 12 mois de salaire brut, voire davantage selon la situation.

Le départ négocié combine souplesse, rentabilité et sécurité juridique. C’est souvent la stratégie la plus performante lorsqu’il existe un dialogue ouvert entre le cadre et l’employeur.

Un audit de carrière et une simulation des scénarios nets (indemnités + pensions + fiscalité) permettent d’identifier le moment et la formule de départ les plus rentables pour chaque cadre supérieur.

En résumé, la retraite des cadres supérieurs repose sur un équilibre entre une retraite de base plafonnée et une retraite complémentaire Agirc-Arrco largement prépondérante, ce qui explique un taux de remplacement souvent inférieur au dernier revenu d’activité. La durée de carrière, le niveau de rémunération, le moment du départ et les choix effectués en fin de parcours jouent un rôle déterminant dans le montant final de la pension. Pour sécuriser et améliorer leur future retraite, les cadres ont donc tout intérêt à anticiper, à analyser leurs droits et à activer les leviers d’optimisation adaptés à leur situation personnelle.

Besoin d’un accompagnement personnalisé ?

Pour faire les bons choix et optimiser vos droits, faites appel à un expert pour un bilan retraite.

Découvrez notre offre d’ accompagnement :

D'AUTRES ARTICLES