En 2026, le passage du brut au net se joue sur les prélèvements sociaux :…

Les honoraires de conseil retraite sont-ils déductibles de vos impôts en 2026 ?

Vous envisagez, ou avez déjà fait appel à un cabinet de conseil retraite pour vous accompagner dans vos démarches, et vous vous interrogez sur la possibilité de déduire les honoraires versés de vos impôts. Que dit la loi à ce sujet ? Quelles prestations sont effectivement déductibles ? Comment les reporter dans votre déclaration de revenus ? Et quels justificatifs devez-vous fournir ? Dans cet article, nous répondons à toutes vos questions.

Que dit la loi sur la déduction fiscale des prestations retraite ?

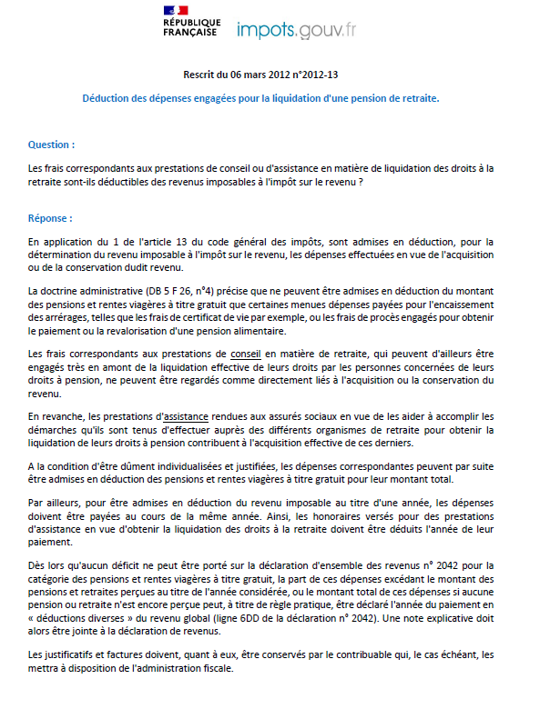

La possibilité de déduire les honoraires liés à l’accompagnement retraite repose sur une interprétation officielle de l’administration fiscale, publiée dans un rescrit du 6 mars 2012, intégré au BOFiP (Bulletin Officiel des Finances Publiques).

Selon ce rescrit, sont déductibles pour leur montant réel, au titre de l’article 13 du Code général des impôts (CGI), « les frais correspondant aux prestations d’assistance rendues aux assurés sociaux en vue de les aider à accomplir les démarches pour obtenir la liquidation de leurs droits à pension ».

En d’autres termes, la déduction fiscale concerne exclusivement les prestations ayant un lien avec la constitution et le dépôt du dossier de départ en retraite, c’est-à-dire des actes concrets permettant à l’assuré d’accéder effectivement à ses droits (rassemblement de documents, dépôt des demandes de liquidation, échanges avec les caisses, contrôle des notifications etc.).

Le principe fiscal sous-jacent est le suivant : une dépense est déductible si elle est engagée en vue d’acquérir ou conserver un revenu imposable. C’est le cas d’une prestation qui permet d’activer une pension de retraite imposable.

Quelles prestations sont réellement déductibles ?

Toutes les prestations de conseil retraite ne sont pas déductibles. Seules les dépenses liées à la liquidation effective des pensions de retraite sont éligibles à une déduction.

Sont considérées comme déductibles :

- L’assistance à la constitution du dossier de liquidation de retraite ;

- La gestion des échanges avec les caisses de retraite pour valider ou corriger les droits ;

- Le suivi administratif jusqu’à la notification de pension.

Ne sont pas déductibles :

« Les frais correspondants aux prestations de conseil en matière de retraite, qui peuvent d’ailleurs être engagés très en amont de la liquidation effective de leurs droits, ne peuvent être regardés comme directement liés à l’acquisition ou à la conservation du revenu »(BOFiP, Rescrit du 6 mars 2012)

Cela inclut :

- Les bilans retraite prévisionnels réalisés avec différentes dates ou options de départ ;

- Les études fiscales ou patrimoniales sans lien direct avec la demande de pension.

À quelles conditions ces frais sont-ils déductibles ?

Pour que les honoraires versés dans le cadre d’une assistance à la liquidation de retraite soient fiscalement déductibles, ils doivent être justifiés, clairement identifiés, et déduits l’année de leur paiement.

Justificatifs des honoraires :

La facture doit mentionner de façon explicite qu’il s’agit d’une prestation liée à la liquidation effective des droits à pension. Elle doit être nominative et comporter le détail des missions réalisées.

Déduction l’année du paiement

Les frais sont déductibles l’année de leur paiement effectif.

Exemple : si vous avez payé les honoraires en 2024, vous devez les déduire dans votre déclaration de revenus 2025 (sur les revenus perçus en 2024).

Comment déclarer les honoraires dans sa déclaration de revenu ?

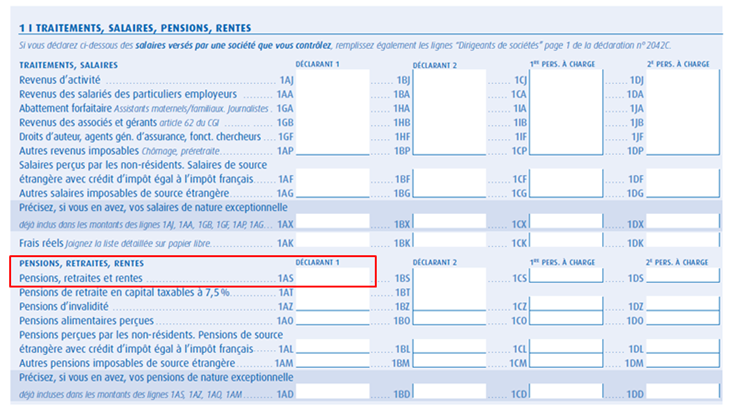

Dans le formulaire n°2042 :Les dépenses d’assistance à liquidation doivent être déduites du montant des revenus de pensions, retraites, rentes

- Localisez la case 1AS (ou 1BS pour un conjoint) intitulée « Pensions, retraites et rentes » ;

- Déduisez les frais d’assistance à liquidation du montant brut des pensions perçues ;

- Indiquez le montant net après déduction.

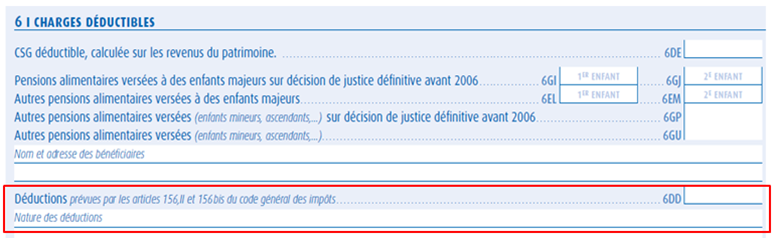

Si vous avez réglé des honoraires liés à la liquidation de votre retraite avant même de percevoir une pension, ces frais restent déductibles, mais selon une autre modalité. : Ils doivent être déclarés l’année de leur paiement, dans la catégorie « déductions diverses » du revenu global, à la ligne 6DD du formulaire n° 2042.

Quels justificatifs demander à votre cabinet de conseil retraite ?

Pour sécuriser la déductibilité des honoraires, il est essentiel de demander à votre cabinet retraite une facture claire, nominative et détaillée, mentionnant explicitement :

- Le montant exact facturé pour la partie liée à la liquidation, si d’autres prestations ont été rendues

- La nature des prestations réalisées (ex. : « assistance à la liquidation des droits à pension »)

- Les dates d’intervention ;

Tous les justificatifs (facture, contrat) doivent être conservés en cas de demande de l’administration fiscale.

En résumé : La possibilité de déduire fiscalement les honoraires de conseil retraite existe, mais elle reste encadrée par des règles précises. Seules les prestations en lien avec la liquidation effective des droits à pension sont concernées. Pour en bénéficier, il est important de faire appel à un professionnel intervenant concrètement dans la constitution et le suivi de votre dossier, de conserver une facture claire et détaillée précisant la nature des prestations réalisées, et de déclarer correctement les frais engagés selon votre situation.

Déléguez les démarches pour votre départ en retraite

Confiez à un expert la gestion complète de votre dossier : dépôt des demandes, suivi avec les caisses, vérification des pensions. Découvrez notre accompagnement :

D'AUTRES ARTICLES