La notification de retraite est un document officiel transmis par chaque caisse de retraite qui…

Retraite en France : fonctionnement, calcul et âge de départ en 2026

Le système de retraite français repose sur plusieurs niveaux et une diversité de régimes adaptés aux différents statuts professionnels. Que vous soyez salarié, fonctionnaire, travailleur indépendant ou affilié à un régime spécial, votre pension dépendra de plusieurs paramètres : âge de départ, nombre de trimestres, montant des revenus cotisés, carrières interrompues, dispositifs d’épargne complémentaire, etc. Découvrez dans ce guide complet les réponses aux questions essentielles : quels sont les trois niveaux de retraite, à quel âge pouvez-vous partir, quels sont les principes qui fondent notre modèle par répartition, comment votre pension est-elle calculée, quelles caisses gèrent vos droits selon votre statut, et comment simuler ou demander votre retraite.

Quels sont les trois niveaux du système de retraite ?

Le système de retraite en France repose sur trois niveaux complémentaires, qui permettent de constituer progressivement les droits à pension tout au long de la vie professionnelle.

1. Le régime de base obligatoire

Ce premier niveau concerne l’ensemble des actifs : salariés, indépendants, fonctionnaires, professions libérales, etc. Les cotisations prélevées sur les revenus d’activité servent à financer les pensions versées aux retraités actuels. Le régime de base garantit un revenu minimal à la retraite, calculé selon des règles propres à chaque catégorie professionnelle.

2. Le régime complémentaire obligatoire

En plus du régime de base, la plupart des actifs cotisent à un régime complémentaire, également obligatoire. Il fonctionne selon un système de points : chaque euro cotisé donne droit à des points, qui sont ensuite convertis en pension lors du départ à la retraite. Ce régime permet de compléter la pension de base et d’assurer un niveau de revenu plus proche du salaire d’activité.

3. Le régime d’épargne retraite supplémentaire (facultatif)

Le troisième niveau est optionnel. Il permet aux assurés d’améliorer leur future pension grâce à des dispositifs d’épargne retraite individuels ou collectifs. On retrouve notamment :

- Le PER individuel (ancien PERP ou contrat Madelin pour les indépendants)

- Le PER d’entreprise collectif (ancien PERCO ou contrat article 83)

Ces produits permettent de capitaliser une épargne durant la vie active, qui sera reversée sous forme de rente ou de capital au moment du départ en retraite.

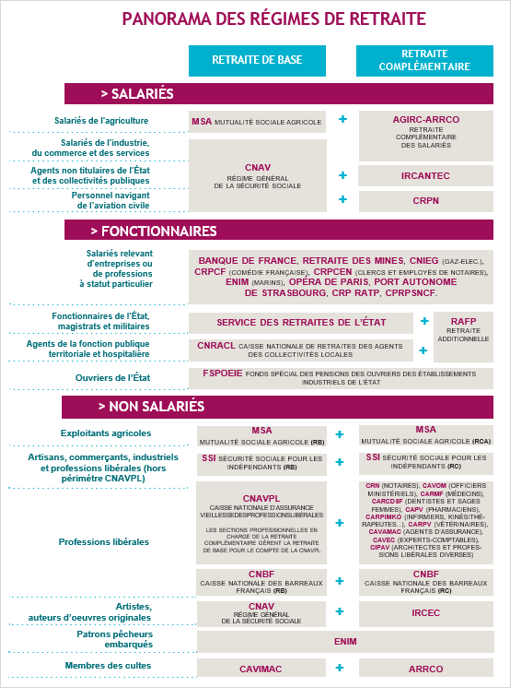

Panorama des régimes de retraite en France selon le statut professionnel (salarié, fonctionnaire, non salarié) :

Quels sont les principes du système de retraite français ?

Le système de retraite français repose sur quatre grands principes qui en assurent le fonctionnement et la pérennité : l’obligation, la répartition, la contribution et la solidarité.

Un système obligatoire

Tous les actifs, qu’ils soient salariés, indépendants ou fonctionnaires, sont tenus de cotiser à un régime de retraite. Ces cotisations obligatoires, prélevées sur les salaires ou revenus professionnels, permettent de financer à la fois le régime de base et le régime complémentaire. L’affiliation à ces régimes est automatique dès lors que l’on exerce une activité professionnelle.

Un système par répartition

Le système français fonctionne sur le principe de la répartition : les cotisations versées chaque mois par les actifs servent à financer immédiatement les pensions des retraités actuels. Ce modèle organise un transfert immédiat des ressources des actifs vers les retraités, assurant ainsi le paiement des pensions en temps réel. En contrepartie de leurs cotisations, les actifs acquièrent des droits pour leur propre retraite future.

Un système contributif

Le montant de la pension est directement lié au niveau de revenus, au nombre de trimestres validés et à l’âge de départ à la retraite. Plus un assuré a cotisé longtemps et sur des revenus élevés, plus sa pension sera importante. Ce principe reflète une logique d’équité individuelle : chacun perçoit une retraite proportionnelle à sa contribution.

Un système solidaire

En parallèle du caractère contributif, le système accorde une place importante à la solidarité. Des droits sont attribués même en l’absence de cotisations complètes, notamment pour les périodes de chômage, maladie, maternité, ou pour les personnes handicapées ou à revenus modestes. Des majorations sont également prévues pour les parents ou les aidants familiaux, afin de compenser les interruptions de carrière.

Ces quatre piliers – obligation, répartition, contribution et solidarité – assurent à la fois la justice sociale, la mutualisation des risques et la durabilité financière du système de retraite français.

À quel âge peut-on partir à la retraite ?

L’âge légal de départ à la retraite dépend de votre année de naissance. Si vous êtes né avant septembre 1961, vous pouvez partir dès 62 ans. En revanche, pour les générations nées à partir du 1er septembre 1961, l’âge légal augmente progressivement jusqu’à 64 ans pour ceux nés en 1969 ou après.

Pour bénéficier d’une retraite à taux plein, il ne suffit pas d’atteindre l’âge légal : il faut aussi valider un nombre minimum de trimestres (jusqu’à 172 pour les plus jeunes générations). Si vous ne les avez pas, plusieurs options existent :

- Continuer à travailler pour valider les trimestres manquants

- Racheter des trimestres (pour études ou années incomplètes)

- Ou accepter une décote, c’est-à-dire une réduction définitive de votre pension

Même si vous n’avez pas tous vos trimestres, le taux plein vous est automatiquement accordé à 67 ans, sans décote.

Enfin, si vous continuez à travailler au-delà du taux plein, vous pouvez bénéficier d’une surcote, avec une majoration de votre pension de 1,25 % par trimestre supplémentaire.

| ⚠️ La loi de financement de la sécurité sociale pour 2026 prévoit la suspension du relèvement de l’âge légal de départ à la retraite ainsi que l’ajustement de la durée de cotisation pour bénéficier du taux plein pour les assurés nés entre 1964 et 1968. Pour comprendre précisément les effets de la LFSS 2026, consultez notre article dédié au décalage du calendrier de la réforme des retraites. |

Quels sont les cas de départ anticipé à la retraite ?

Même si l’âge légal est généralement requis pour liquider ses droits, plusieurs dispositifs permettent un départ anticipé à la retraite, sous certaines conditions. Ces cas spécifiques concernent notamment les carrières longues, le handicap, l’incapacité ou l’inaptitude.

Retraite anticipée pour carrière longue

Ce dispositif concerne les assurés ayant commencé à travailler très jeunes (avant 16, 18, 20 ou 21 ans). S’ils justifient d’un certain nombre de trimestres cotisés en début de carrière ainsi que d’une durée totale d’assurance suffisante, ils peuvent partir avant l’âge légal, tout en bénéficiant du taux plein.

Retraite anticipée pour handicap

Les personnes atteintes d’un handicap reconnu, avec un taux d’incapacité permanente d’au moins 50 %, peuvent prendre leur retraite à partir de 55 ans, à taux plein, à condition d’avoir cotisé un nombre minimum de trimestres en situation de handicap.

Retraite anticipée pour incapacité permanente

Les assurés victimes d’un accident du travail ou d’une maladie professionnelle peuvent partir avant l’âge légal :

- Si le taux d’incapacité est supérieur ou égal à 20 %, le départ est possible dès 60 ans, à taux plein

- Si le taux est compris entre 10 % et 19 %, une réduction de deux ans de l’âge légal est possible. Par exemple, si l’âge légal est de 64 ans, le départ pourra avoir lieu à 62 ans

Retraite anticipée pour inaptitude

Depuis la réforme des retraites de 2023, les assurés reconnus inaptes au travail peuvent toujours partir à la retraite dès 62 ans, sans décote, quelle que soit leur durée de cotisation

Comment est calculée la retraite ?

Le calcul de la retraite en France repose sur deux grands types de systèmes : le calcul en annuités, utilisé pour les régimes de base, et le calcul en points, propre aux régimes complémentaires.

Le calcul en annuités : une pension basée sur la durée de cotisation

Ce mode de calcul est principalement appliqué dans les régimes de base (régime général, fonction publique, professions libérales…). Il repose sur trois éléments fondamentaux :

- Le salaire annuel moyen (ou traitement indiciaire pour les fonctionnaires)

- La durée d’assurance validée, exprimée en trimestres

- Le taux de liquidation, déterminé en fonction de l’âge de départ et du nombre de trimestres validés

Dans le régime général (salariés du privé), la pension de base correspond à 50 % du salaire annuel moyen, calculé à partir des 25 meilleures années. Ce taux maximum est atteint à condition de remplir la durée d’assurance requise.

Dans la fonction publique, la retraite est égale à 75 % du traitement indiciaire brut, basé sur les 6 derniers mois de carrière, hors primes.

Pour les professions libérales, la pension de base repose sur un montant forfaitaire, modulé selon la durée d’assurance, et peut varier significativement d’une caisse à l’autre.

Le calcul en points : un système contributif et proportionnel

Les régimes complémentaires obligatoires (comme l’Agirc-Arrco pour les salariés ou les caisses de retraite propres aux professions libérales ) fonctionnent selon une logique différente, dite en points.

Voici comment cela fonctionne :

- Chaque année, vos cotisations sont converties en points retraite, selon une valeur d’achat du point

- À la retraite, le nombre total de points acquis est multiplié par la valeur de service du point, déterminée chaque année

- Ce calcul donne le montant annuel brut de votre pension complémentaire

Ce système présente une plus grande lisibilité sur les droits acquis et certains régimes prennent en compte des périodes d’interruption d’activité (congé maladie, maternité, chômage…), en attribuant des points gratuits, sous conditions.

Comment simuler le montant de sa retraite ?

Simuler le montant de sa retraite est une étape essentielle pour anticiper ses revenus futurs et mieux préparer son départ. Cela permet de connaître l’impact de l’âge de départ, du nombre de trimestres validés, ou encore de l’éventualité d’un rachat de trimestres.

Quels outils utiliser pour simuler sa retraite ?

Le principal outil de simulation mis à disposition par les organismes publics est le simulateur officiel « M@rel », accessible via le portail Info-Retraite.fr. Ce service gratuit permet d’obtenir une estimation personnalisée de votre future pension, tous régimes confondus (salarié, indépendant, fonctionnaire, etc.).

Vous pouvez vous y connecter via FranceConnect, pour récupérer automatiquement les données issues de votre carrière : salaires, périodes validées, trimestres cotisés, etc.

Le simulateur vous permet d’estimer votre âge de départ possible et d’évaluer le montant de votre retraite.

Limites de la simulation

Bien que très utile, une simulation reste une estimation, basée sur des hypothèses (notamment l’évolution future des revenus). Certaines situations complexes (carrière à l’étranger, périodes lacunaires, transitions de statuts…) nécessitent une analyse plus approfondie.

C’est pourquoi un accompagnement par un conseiller spécialisé peut être pertinent pour affiner les estimations et corriger d’éventuelles erreurs de carrière.

Comment faire sa demande de retraite ?

La retraite n’est pas attribuée automatiquement : c’est à vous d’en faire la demande auprès de chacune des caisses de retraite auxquelles vous avez été affilié au cours de votre carrière. Pour éviter tout retard de paiement, il est vivement recommandé d’anticiper la démarche entre 4 et 6 mois avant votre date de départ souhaitée.

Faire sa demande par courrier

Vous pouvez effectuer votre demande en remplissant un formulaire papier réglementaire disponible auprès de votre caisse de retraite. Une fois complété et signé, ce document devra être envoyé par courrier, accompagné de l’ensemble des pièces justificatives requises.

Faire sa demande en ligne

Il est également possible de faire une demande unique de retraite en ligne grâce au service sécurisé FranceConnect. Cette démarche simplifiée permet de déposer votre dossier de façon dématérialisée, avec les justificatifs scannés. L’enregistrement en ligne vaut signature officielle.

Pour mieux comprendre le déroulement complet de cette étape, consultez notre article : Comment se déroule la liquidation retraite ?

Comment fonctionne les régimes de retraite en France ?

Le système de retraite français repose sur un maillage complexe d’organismes publics et professionnels, chargés de gérer les différents régimes en fonction des statuts d’activité. Au total, la France compte environ 42 régimes de retraite, chacun appliquant ses propres règles de calcul des cotisations et des pensions. Ainsi, au fil d’une carrière marquée par des changements de métier ou de statut, un assuré peut être affilié à plusieurs caisses de retraite successives.

Les régimes sont généralement regroupés en quatre grandes catégories :

- Régime général : Géré par la Caisse nationale d’assurance vieillesse (Cnav), il couvre la majorité des salariés du secteur privé. Il est complété par la retraite complémentaire Agirc-Arrco, obligatoire pour tous les salariés

- Régimes de la fonction publique : Ils s’adressent aux agents de l’État, des collectivités locales et des établissements hospitaliers. Chacun dispose de son propre régime de base, avec en complément la Retraite additionnelle de la fonction publique (RAFP)

- Régimes des travailleurs non-salariés : Ce groupe regroupe les artisans, commerçants et professions libérales, affiliés à des caisses spécifiques, comme la CNAVPL (Caisse nationale d’assurance vieillesse des professions libérales)

- Régimes spéciaux : Ils concernent certaines professions disposant d’un statut particulier (cheminots, agents de la RATP, marins, etc.). Ces régimes ont des règles propres en matière de durée d’assurance, de cotisations et d’âge de départ

Face à cette diversité, il est essentiel de bien connaître les régimes auxquels on a été affilié au cours de sa carrière. Prendre le temps de vérifier ses relevés de carrière, de mettre à jour ses droits et de recouper les informations entre les différentes caisses est une étape clé pour préparer sereinement son départ à la retraite et éviter toute erreur ou omission.

Quelles sont les principales caisses de retraite ?

Le système de retraite français repose sur un réseau de caisses de retraite, réparties selon les statuts professionnels des assurés : salariés, fonctionnaires, travailleurs non-salariés et professions relevant de régimes spéciaux. Chaque caisse gère la collecte des cotisations, l’enregistrement des droits et le versement des pensions. Voici un panorama des principales caisses, classées par catégorie.

Régimes de retraite des salariés du secteur privé

Principales caisses de retraite des salariés du secteur privé : chaque régime couvre une catégorie spécifique d’assurés (salariés du privé, agents non titulaires, personnel navigant, etc.) et dispose de son propre organisme de gestion.

| Nom de la caisse | Statut des assurés | Site internet |

|---|---|---|

| CNAV – Caisse nationale d’assurance vieillesse | Salariés de l’industrie, du commerce, des services, agents non titulaires de l’État et personnel navigant | www.lassuranceretraite.fr |

| MSA – Mutualité Sociale Agricole | Salariés de l’agriculture | www.msa.fr |

| AGIRC-ARRCO | Retraite complémentaire obligatoire des salariés du secteur privé et de l’agriculture | www.agirc-arrco.fr |

| IRCANTEC – Institution de retraite complémentaire des agents non titulaires de l’État et des collectivités publiques | Agents contractuels de la fonction publique et assimilés | www.ircantec.fr |

| CRPN – Caisse de retraite du personnel navigant | Personnel navigant de l’aéronautique civile | www.crpn.fr |

Régime de retraite des fonctionnaires

Caisses de retraite des fonctionnaires : ces régimes couvrent les agents de l’État, des collectivités territoriales et de la fonction publique hospitalière. Chaque caisse gère les droits à la retraite de ses affiliés, avec des règles spécifiques selon le statut. Le RAFP constitue le régime complémentaire commun aux trois fonctions publiques.

| Nom de la caisse | Statut des assurés | Site internet |

|---|---|---|

| SRE – Service des Retraites de l’État | Fonctionnaires de l’État, magistrats et militaires | www.retraitesdeletat.gouv.fr |

| CNRACL – Caisse nationale de retraites des agents des collectivités locales | Agents territoriaux et hospitaliers | www.cnracl.retraites.fr |

| RAFP – Régime Additionnel de la Fonction Publique | Complémentaire des trois fonctions publiques | www.rafp.fr |

Régimes spéciaux

Régimes spéciaux de retraite : certains secteurs d’activité bénéficient de régimes de retraite spécifiques, dits « spéciaux », en raison de la nature de leur mission, de leur statut public ou de leurs conditions de travail particulières. Chaque caisse applique ses propres règles en matière de cotisations, d’âge de départ et de calcul des droits

| Nom de la caisse | Statut des assurés | Site internet |

|---|---|---|

| Banque de France | Personnel de la Banque de France | https://politiques-sociales.caissedesdepots.fr/retraite-banquedefrance |

| CNIEG | Caisse nationale des industries électriques et gazières (Gaz et Électricité) | www.cnieg.fr |

| Retraite des Mines | Anciens salariés des houillères et exploitations minières et certaines professions annexes liées à l’industrie minière | www.secumines.org |

| CRPCEN | Caisse de retraite et de prévoyance des clercs et employés de notaires | www.crpcen.fr |

| ENIM | Établissement national des invalides de la marine (Marins) | www.enim.eu |

| CRP RATP | Caisse de retraite et de prévoyance de la RATP | www.cprpsncf.fr/ratp |

| CCPRP SNCF | Caisse de prévoyance et de retraite du personnel de la SNCF | www.cprpsncf.fr |

Régime de retraite des non-salariés

Caisses de retraite des non-salariés : ce tableau présente les principales caisses de retraite des professionnels indépendants, regroupant les artisans, commerçants, exploitants agricoles et professions libérales. Ces caisses assurent la gestion des droits à la retraite de base et complémentaire, avec des règles propres à chaque profession.

| Nom de la caisse | Statut des assurés | Site internet |

|---|---|---|

| CNAV – Caisse nationale d’assurance vieillesse | Artisans, commerçants, industriels et professions libérales (hors professions règlementées) | www.lassuranceretraite.fr |

| MSA – Mutualité Sociale Agricole | Exploitants agricoles | www.msa.fr |

| CARCDSF – Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes | Chirurgiens-dentistes et sages-femmes | www.carcdsf.fr |

| CARMF- Caisse autonome de retraite des médecins de France | Médecins | www.carmf.fr |

| CARPIMKO- Caisse autonome de retraite et de prévoyance des infirmiers, masseurs kinésithérapeutes, pédicures podologues, orthophonistes et orthoptistes | Infirmiers, kinésithérapeutes, podologues, orthophonistes et orthoptistes | www.carpimko.com |

| CARPV- Caisse autonome de retraites et de prévoyance des vétérinaires | Vétérinaires | www.carpv.fr |

| CAVAMAC – Caisse d’allocation vieillesse des agents généraux et des mandataires non-salariés de l’assurance et de la capitalisation | Agents d’assurance | www.cavamac.fr |

| CAVEC – Caisse d’assurance vieillesse des experts-comptables et des commissaires aux comptes Experts-comptables | Experts-comptables | www.cavec.fr |

| CAVOM – Caisse d’assurance vieillesse des officiers ministériels, des officiers publics et des compagnies judiciaires | Huissiers de justice, commissaires de justice, greffiers des tribunaux de commerce, administrateurs judiciaires, mandataires judiciaires, commissaires-priseurs judiciaires | www.cavom.fr |

| CAVP – Caisse d’assurance vieillesse des pharmaciens | Pharmaciens | www.cavp.fr |

| CIPAV – Caisse interprofessionnelle de prévoyance et d’assurance vieillesse | Professions libérales hors professions réglementées | www.cipav.org |

| CPRN – Caisse de prévoyance et de retraite des notaires | Notaires | www.cprn.fr |

| CNBF – Caisse nationale des barreaux français | Avocats | www.cnbf.fr |

Quel est le montant moyen d’une retraite en France ?

Selon les données publiées par la DREES (Direction de la recherche, des études, de l’évaluation et des statistiques), le montant moyen brut de la pension de droit direct (hors réversion) s’élevait à environ 1 531 € par mois en 2023, tous régimes confondus. Ce montant inclut à la fois la retraite de base et la retraite complémentaire. Toutefois, il varie fortement selon le statut professionnel, le sexe et le parcours de carrière de l’assuré.

Par exemple :

- Un retraité ancien salarié du privé perçoit en moyenne environ 1 458 € brut/mois

- Un ancien fonctionnaire touche une pension moyenne plus élevée, de l’ordre de 2 250 € brut/mois

- Les indépendants et professions libérales ont des pensions plus variables, souvent inférieures à la moyenne si leur carrière a été incomplète

On observe également un écart important entre les femmes et les hommes, en raison de carrières plus courtes ou incomplètes du côté des femmes. En 2021, la pension moyenne des femmes était inférieure de 39 % à celle des hommes, mais cet écart tombe à 28 % une fois la réversion incluse.

Préparer sa retraite, c’est avant tout bien comprendre le système dans lequel on évolue. En France, la retraite repose sur une organisation structurée en plusieurs niveaux. Selon votre statut professionnel – salarié, fonctionnaire, indépendant – vos droits sont gérés par des caisses spécifiques, avec des règles propres en matière de calcul, d’âge de départ et de démarches administratives. En anticipant les différents paramètres de votre parcours, en réalisant des simulations précises et en vérifiant régulièrement vos droits acquis, vous vous donnez les moyens de préparer un départ à la retraite dans les meilleures conditions.

Pour faire le point sur votre situation et identifier des leviers d’optimisation adaptés à votre parcours, découvrez notre offre de bilan retraite personnalisé.

D'AUTRES ARTICLES