Le chômage, qu’il soit indemnisé ou non, n’est pas toujours synonyme d’interruption de droits pour…

Relevé de carrière retraite de base : comment le lire et le corriger avec la Carsat ou la Cnav

Le relevé de carrière pour la retraite de base est un document essentiel pour comprendre et sécuriser vos droits tout au long de votre parcours professionnel. Il retrace vos périodes d’activité, vos revenus cotisés et le nombre de trimestres validés, éléments clés pour le calcul de votre pension. Dans cet article, nous verrons ce que contient le relevé de carrière et comment le lire, les démarches pour l’obtenir auprès de la Carsat ou de la Cnav, les erreurs à corriger et les justificatifs à fournir, ainsi que les bonnes pratiques pour préparer sereinement la liquidation de votre retraite.

Qu’est-ce qu’un relevé de carrière pour la retraite de base ?

Le relevé de carrière pour la retraite de base est un document officiel établi par la Cnav ou les Carsat. Il centralise l’historique complet de vos droits à la retraite et vous accompagne tout au long de votre vie professionnelle. Ce document récapitule, année par année, les périodes travaillées, les revenus ayant donné lieu à cotisations vieillesse, ainsi que le nombre et la nature des trimestres validés.

Ce relevé inclut non seulement les périodes de travail, mais aussi les périodes dites « assimilées » qui, bien qu’elles n’aient pas donné lieu à cotisations directes, comptent dans votre durée d’assurance. C’est le cas du chômage indemnisé, des arrêts maladie, du congé maternité, de l’invalidité ou encore du service militaire. Ces trimestres assimilés permettent de maintenir vos droits même en cas d’interruption de carrière.

Le relevé de carrière est bien plus qu’un simple récapitulatif administratif : il constitue la base de calcul de votre pension de retraite de base.

- Il permet de vérifier le nombre total de trimestres validés, élément clé pour savoir si vous pourrez partir à taux plein.

- Il recense les revenus pris en compte pour le calcul, plafonnés au montant maximum annuel fixé par la Sécurité sociale, ce qui influence directement votre revenu annuel moyen et donc le montant de votre pension.

- Il met en évidence d’éventuelles anomalies comme des périodes manquantes, des trimestres non comptabilisés ou des revenus incorrects. Les détecter tôt vous évite des démarches lourdes au moment de la liquidation.

Comment consulter votre relevé de carrière via la Carsat ou la Cnav ?

Les caisses de retraite offrent plusieurs solutions pour obtenir votre relevé :

- Vous pouvez le consulter en ligne depuis le site officiel lassuranceretraite.fr

La consultation via lassuranceretraite.fr est la méthode la plus rapide et permet un accès immédiat à vos données à jour.

- Il est possible d’en faire la demande par courrier postal.

Pour les personnes moins à l’aise avec internet, il est toujours possible de demander l’envoi de votre relevé en version papier.

Quelles informations contient votre relevé de carrière ?

Le relevé de carrière regroupe toutes les données nécessaires pour suivre l’évolution de vos droits à la retraite de base et en vérifier l’exactitude. Bien le comprendre vous permet d’anticiper d’éventuelles anomalies et de corriger rapidement toute erreur avant la liquidation de vos droits.

Les années travaillées et les revenus annuels soumis à cotisations.

Pour chaque année civile, le relevé mentionne le montant des revenus ayant donné lieu à cotisations vieillesse. Ces montants peuvent être différents de votre salaire brut réel, car ils sont plafonnés au plafond annuel de la Sécurité sociale (PASS). Cette donnée est essentielle car elle sert au calcul de votre revenu annuel moyen, l’un des éléments clés pour déterminer le montant de votre pension.

Le nombre de trimestres acquis chaque année.

Le relevé précise combien de trimestres vous avez validés sur l’année, avec un maximum de 4 par an. La validation dépend du montant total cotisé et non du nombre de mois travaillés. Par exemple, un salarié à temps partiel ou avec plusieurs employeurs pourra valider ses trimestres si la somme des revenus cotisés atteint le seuil requis.

Pour en savoir plus sur les conditions et les différentes situations permettant d’obtenir des trimestres, consultez notre guide : Comment valider des trimestres pour la retraite en 2025 ?

Les périodes sans activité mais prises en compte pour la retraite.

Certaines périodes d’interruption d’activité peuvent figurer sur votre relevé sous forme de trimestres assimilés. C’est le cas du chômage indemnisé, des arrêts maladie, du congé maternité, de l’invalidité ou encore du service militaire. Ces trimestres ne génèrent pas de revenu, mais ils comptent dans la durée d’assurance totale pour le calcul de la retraite à taux plein.

Les différents types de trimestres et leur signification.

- Trimestres cotisés : obtenus grâce aux cotisations prélevées sur vos revenus professionnels, d’une activité salariée ou indépendante.

- Trimestres assimilés : attribués pour certaines périodes non travaillées mais reconnues (chômage, maladie, maternité, service national…).Même sans cotisations, ces trimestres comptent dans votre durée d’assurance.

- Trimestres majorés : accordés dans des situations spécifiques comme l’éducation d’enfants, la prise en charge d’un enfant handicapé. Ils viennet s’ajouter au total sans être rattachées à une année précise.

Comment vérifier que toutes vos périodes d’activité sont correctement enregistrées ?

La vérification régulière de votre relevé de carrière est une étape essentielle pour s’assurer que toutes vos périodes d’activité ont bien été prises en compte. Ce contrôle permet d’éviter les mauvaises surprises au moment de demander la liquidation de votre retraite et vous laisse le temps de corriger les éventuelles anomalies.

Comparez votre relevé aux bulletins de salaire et attestations.

Chaque période travaillée doit figurer sur votre relevé avec :

- Un revenu soumis à cotisations correspondant à votre activité réelle

- Un nombre de trimestres validés cohérent avec vos revenus

Pour effectuer ce contrôle, appuyez-vous sur vos bulletins de salaire, attestations d’employeur ou déclarations fiscales. Cela vous permettra de repérer rapidement toute incohérence.

Recherchez les périodes manquantes ou incohérentes.

Soyez attentif à certains signaux d’alerte :

- Une année totalement absente de votre relevé

- Un nombre de trimestres inférieur à ce que vous aviez prévu

- Un revenu indiqué anormalement bas par rapport aux années précédentes

Ces situations doivent être investiguées sans attendre, car elles peuvent réduire votre durée d’assurance ou le montant de votre future pension.

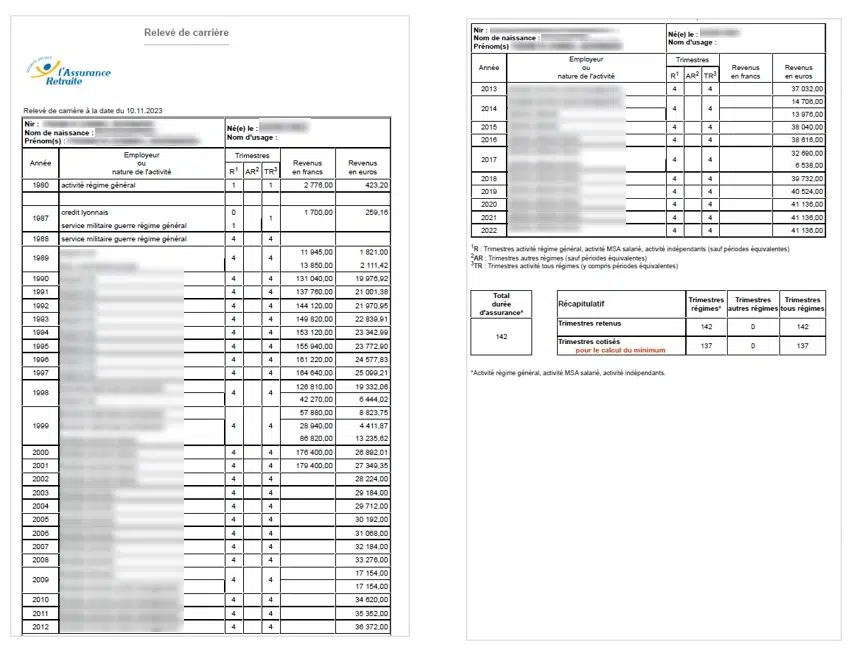

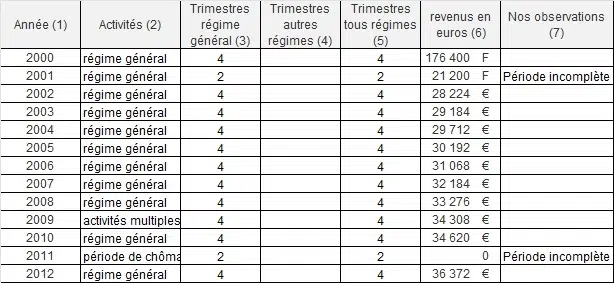

Relevé de carrière retraite de base – extrait :

1) : une ligne par année civile

(2) : activité : régime général, MSA salarié, indépendants

(3) : nombre de trimestres au régime général

(4) : nombre de trimestres autres régime (CIPAV, CNRACL…)

(5) : nombre de trimestres tous régimes

(6) : revenus reportés, ne peuvent dépasser le revenu plafond annuel soumis à cotisations (PASS) sauf exceptions

(7) : aucune information, période incomplète, revenu insuffisant pour valider un trimestre ….

Comment demander une correction en cas d’erreur sur votre relevé de carrière ?

En cas d’erreur ou d’omission sur votre relevé de carrière, il est essentiel d’agir rapidement pour éviter des retards dans le calcul ou le versement de votre pension de retraite. Une démarche documentée et méthodique augmente vos chances d’obtenir une correction rapide et définitive.

Signalez l’anomalie à votre caisse de retraite.

La première étape consiste à contacter votre caisse (Carsat ou Cnav) dès que vous constatez un problème. Vous pouvez le faire :

- En ligne via votre espace personnel sur lassuranceretraite.fr

- Par courrier en envoyant une demande écrite

Lorsque vous formulez votre demande, décrivez précisément la nature de l’anomalie (période manquante, revenu erroné, nombre de trimestres incorrect) et précisez l’année ou la période concernée. Cette précision facilite l’instruction de votre dossier.

Préparez et transmettez les justificatifs nécessaires.

Aucune correction ne pourra être effectuée sans preuves officielles. Les documents transmis doivent être complets, couvrir l’intégralité de la période contestée et être parfaitement lisibles, avec des copies nettes et exploitables.

Les justificatifs et informations à fournir dépendent du type d’activité ou de la nature de la période à corriger :

| Situation | Justificatifs / informations à fournir |

| État civil / Numéro de sécurité sociale | – Extrait d’acte de naissance |

| Activité salariée | – Bulletins de salaire ou attestation employeur conforme au livre de paie, précisant le montant des salaires et des cotisations vieillesse prélevées. |

| Autres activités professionnelles | – Pour les commerçants, artisans, salariés/exploitants agricoles ou professions libérales : nom de l’organisme d’affiliation. – Pour SNCF, EDF, RATP, fonction publique, etc. : nom et adresse de l’organisme d’affiliation ou titre de pension (si retraité). |

| Interruption d’activité | – Maladie / accident du travail / maternité : attestation de paiement des indemnités journalières – Invalidité / Rente accident du travail : notification ou titre de paiement – Chômage : attestation de chômage |

| Autres situations | – Prestations familiales : attestation d’affiliation à l’assurance vieillesse des parents au foyer ou numéro d’allocataire – Service national : état signalétique et des services – Congé parental : attestation de congé parental de l’employeur |

| Activité hors de France | Préciser : – Nature de l’activité, pays et lieu d’exercice, période d’activité, numéro de cotisant au régime étranger |

Astuce pratique : pour accélérer le traitement de votre demande, transmettez toujours des copies lisibles (pas les originaux) et conservez un double de tous les documents envoyés.

Effectuez la demande de correction par le canal le plus adapté.

- En ligne : le site lassuranceretraite.fr dispose d’un service dédié, à partir de 55 ans, permettant de signaler l’erreur, d’indiquer la période concernée et de joindre directement les pièces justificatives. Ce mode est rapide, sécurisé et permet un suivi en temps réel.

- Par courrier recommandé avec accusé de réception : à privilégier si la situation est complexe, si les justificatifs sont volumineux ou si vous souhaitez garder une trace formelle de votre demande.

Suivez l’avancement de votre dossier.

Après avoir transmis votre demande, connectez-vous régulièrement à votre espace personnel pour suivre son traitement. Vous pourrez vérifier :

- Si les documents ont bien été reçus

- Si la correction a été validée

- La date de mise à jour effective de votre relevé

En cas de demande complémentaire de la caisse, répondez rapidement pour éviter de rallonger les délais.

Conservez des copies de tous les documents et échanges.

Archivez soigneusement toutes les pièces transmises, ainsi que les preuves d’envoi et les échanges avec votre caisse de retraite. Cela vous permettra de :

- Faciliter toute autre régularisation ultérieure

- Prouver vos démarches en cas de contestation

- Fournir à nouveau un document en cas de perte ou de non-réception

Barème des revenus plafonds annuels (plafond annuel de la Sécurité sociale – PASS)

| Année | Montant | Année | Montant |

|---|---|---|---|

| 1982 | 82 020 F | 2004 | 29 712 € |

| 1983 | 91 680 F | 2005 | 30 192 € |

| 1984 | 99 600 F | 2006 | 31 068 € |

| 1985 | 106 740 F | 2007 | 32 184 € |

| 1986 | 112 200 F | 2008 | 33 276 € |

| 1987 | 116 820 F | 2009 | 34 308 € |

| 1988 | 120 360 F | 2010 | 34 620 € |

| 1989 | 125 280 F | 2011 | 35 352 € |

| 1990 | 131 040 F | 2012 | 36 372 € |

| 1991 | 137 760 F | 2013 | 37 032 € |

| 1992 | 144 120 F | 2014 | 37 548 € |

| 1993 | 149 820 F | 2015 | 38 040 € |

| 1994 | 153 120 F | 2016 | 38 616 € |

| 1995 | 155 940 F | 2017 | 39 228 € |

| 1996 | 161 220 F | 2018 | 39 732 € |

| 1997 | 164 640 F | 2019 | 40 524 € |

| 1998 | 169 080 F | 2020 | 41 136 € |

| 1999 | 173 640 F | 2021 | 41 136 € |

| 2000 | 176 400 F | 2022 | 41 136 € |

| 2001 | 179 400 F | 2023 | 43 992 € |

| 2002 | 28 224 € | 2024 | 46 368 € |

| 2003 | 29 184 € | 2025 | 47 100 € |

Comment vos périodes de chômage, maladie ou service militaire apparaissent-elles sur le relevé ?

Ces périodes, bien que non travaillées, peuvent jouer un rôle déterminant dans l’acquisition de trimestres nécessaires pour obtenir une retraite à taux plein. Elles sont traitées différemment des périodes cotisées mais restent importantes dans le calcul de votre durée d’assurance.

Elles figurent sous forme de trimestres assimilés.

Sur votre relevé, ces périodes sont identifiées comme des « trimestres assimilés ». Cela signifie qu’elles comptent dans le total de vos trimestres validés, même si elles ne correspondent pas à une période de travail effectif. C’est un avantage pour les assurés ayant connu des interruptions de carrière, car cela leur permet de maintenir une progression dans leurs droits retraite.

Elles n’augmentent pas le revenu annuel pris en compte.

Les trimestres assimilés ne sont pas associés à des revenus soumis à cotisations. Par conséquent, ils n’entrent pas dans le calcul de votre revenu annuel moyen, qui est un élément clé pour déterminer le montant de votre pension. Leur utilité réside dans la durée d’assurance et non dans la valorisation de la pension.

Elles peuvent permettre d’atteindre plus rapidement la durée requise pour le taux plein.

Dans certains cas, notamment lorsque votre carrière comporte des interruptions longues, ces trimestres peuvent combler un manque et vous aider à atteindre plus vite le nombre requis pour le taux plein. Cela peut éviter une décote sur votre pension et sécuriser le montant que vous percevrez à la retraite.

Pour connaître les règles applicables en période de chômage, consultez notre article : Chômage : comment valider des trimestres et des points pour la retraite en 2025 ?

Comment sont prises en compte les activités exercées à l’étranger ?

Le traitement des périodes travaillées à l’étranger dépend de la législation du pays où l’activité a été exercée et des accords passés entre ce pays et la France. Ces règles peuvent influencer directement le nombre de trimestres validés et le calcul de votre pension.

Les accords internationaux déterminent la validation des périodes.

La France applique les règles fixées par :

- Les conventions bilatérales signées avec de nombreux pays hors Europe

- Les règlements européens qui harmonisent la prise en compte des périodes dans les États membres

Ces accords précisent si les périodes étrangères sont reconnues et comment elles sont converties en trimestres pour votre retraite française.

Certaines activités peuvent être intégrées au calcul en France.

Grâce aux conventions bilatérales ou aux règlements européens, les périodes accomplies à l’étranger peuvent, dans de nombreux cas, être prises en compte pour atteindre le nombre de trimestres nécessaires au taux plein. Cela ne signifie pas toujours qu’elles augmenteront le montant de votre pension française, mais elles peuvent jouer un rôle clé dans la durée d’assurance totale.

Les démarches varient selon le pays concerné.

Chaque pays possède ses propres formulaires, justificatifs et délais de traitement. Dans certains cas, la demande se fait auprès de la caisse française qui relaie les informations au pays étranger. Il est donc indispensable de se renseigner en amont pour éviter des retards ou des refus.

Pour mieux comprendre l’impact d’une activité à l’étranger sur vos droits, consultez notre article : Comment sont calculés les droits à la retraite des salariés expatriés ?

Quelles étapes suivre pour sécuriser vos droits avant la liquidation de votre retraite ?

La préparation de votre dossier retraite ne doit pas se limiter aux derniers mois avant votre départ. Plus vous commencez tôt, plus vous réduisez le risque d’erreurs, d’oublis ou de retards dans le versement de votre pension. Un relevé de carrière précis et des justificatifs bien organisés sont les clés pour éviter des démarches longues et complexes au moment de la liquidation.

Vérifiez et corrigez votre relevé de carrière.

La première étape consiste à passer en revue l’ensemble de votre relevé de carrière afin d’identifier toute anomalie :

- Périodes manquantes ou incohérentes

- Nombre de trimestres incorrect ou revenus erronés

Comparez ces données avec vos bulletins de salaire, attestations employeurs et autres preuves de votre activité.

Anticipez les démarches plusieurs années avant votre départ.

Idéalement, commencez à analyser votre relevé et à préparer vos justificatifs au moins 5 ans avant la date envisagée de départ. Cela vous laisse le temps de :

- Régulariser les périodes manquantes

- Profiter d’options comme le rachat de trimestres si cela est avantageux

Cette anticipation est aussi l’occasion de planifier un rendez-vous avec un conseiller retraite pour évaluer vos droits et ajuster votre stratégie.

Conservez un dossier complet de tous vos justificatifs.

Un dossier bien organisé est votre meilleure protection. Regroupez-y :

- Bulletins de salaire, attestations de Pôle emploi, certificats de travail

- Attestations de congé parental, documents liés à une activité à l’étranger, preuves de périodes assimilées

Classez-les par ordre chronologique et conservez-les même après votre départ. Ils pourront être utiles pour un contrôle ou pour corriger une erreur découverte ultérieurement.

En résumé, le relevé de carrière pour la retraite de base est la pierre angulaire de votre futur dossier retraite. En le consultant régulièrement, vous pouvez vérifier l’exactitude de vos périodes d’activité, anticiper d’éventuelles anomalies et sécuriser le calcul de votre pension. Mieux vaut agir tôt : un relevé complet et à jour est la garantie d’un départ à la retraite serein et sans retard de versement.

Besoin d’un accompagnement personnalisé ?

Vous voulez vérifier et mettre à jour votre relevé de carrière, tout en anticipant votre départ à la retraite dans les meilleures conditions ?

Découvrez notre service :

Besoin d’un accompagnement personnalisé ?

Vous êtes salarié détaché ou expatrié et souhaitez faire le point sur vos droits à la retraite, optimiser votre parcours ou envisager un rachat de trimestres ?

Découvrez notre service :

D'AUTRES ARTICLES