Travailler après la retraite séduit de plus en plus de seniors souhaitant compléter leurs revenus,…

Cumul emploi retraite 2026 : réforme LFSS et nouvelles règles applicables en 2027

Le cumul emploi-retraite est devenu un outil central des fins de carrière, permettant de poursuivre une activité professionnelle tout en percevant une pension de retraite. La réforme des retraites de 2023 en avait renforcé l’intérêt en autorisant, sous conditions, l’acquisition de nouveaux droits après liquidation. L’adoption de la loi de financement de la sécurité sociale pour 2026 marque toutefois un changement de cap. Le législateur a souhaité encadrer plus strictement le dispositif afin d’en limiter les effets d’aubaine et de le recentrer sur les fins de carrière tardives. Cet article présente les principales évolutions prévues par la LFSS 2026, les assurés concernés par ces nouvelles règles et les points de vigilance à connaître.

Qu’est-ce que le cumul emploi-retraite aujourd’hui ?

Le principe général

Le cumul emploi-retraite permet à un assuré ayant liquidé l’ensemble de ses pensions de retraite de reprendre ou de poursuivre une activité professionnelle tout en percevant ses pensions.

Le droit distingue actuellement deux situations :

- Le cumul emploi-retraite intégral, lorsque la retraite est liquidée à taux plein et à l’âge légal ou au-delà.

- Le cumul emploi-retraite plafonné, lorsque la retraite n’a pas été liquidée à taux plein.

Dans le cadre du cumul intégral, aucun plafond de revenus ne s’applique.

Dans le cadre du cumul plafonné, la somme des pensions et des revenus d’activité ne doit pas dépasser un plafond, généralement fixé à 160 % du smic ou au dernier salaire d’activité s’il est plus élevé.

L’apport majeur de la réforme de 2023

Depuis le 1er septembre 2023, le cumul emploi-retraite intégral permet d’acquérir de nouveaux droits à la retraite sur les revenus d’activité repris après liquidation.

Ces droits donnent lieu, à la cessation définitive d’activité, à une seconde liquidation de retraite, actuellement plafonnée à 5 % du plafond annuel de la sécurité sociale.

Cette évolution a mis fin aux cotisations dites « à perte » et a fortement contribué à l’essor du dispositif.

Pour aller plus loin, vous pouvez consulter notre article détaillé sur la seconde liquidation de retraite en 2025 : qui peut en bénéficier et comment la demander ?

Pourquoi le législateur a souhaité réformer le cumul emploi-retraite ?

Les constats issus des travaux de la Cour des comptes

Dans un rapport publié en mai 2025, la Cour des comptes dresse un constat critique du cumul emploi-retraite.

Elle souligne notamment :

- Une hausse rapide du nombre de retraités en activité depuis 2023.

- Un recours majoritaire au dispositif par des cadres et des assurés disposant déjà de revenus élevés.

- Une utilisation fréquente par des assurés partis précocement, notamment au titre des carrières longues.

Selon la Cour, le cumul emploi-retraite bénéficie marginalement aux retraités les plus modestes et crée une concurrence directe avec la retraite progressive et la surcote.

Les objectifs affichés du PLFSS 2026

Les documents parlementaires font apparaître plusieurs objectifs clairs :

- Inciter au report effectif de l’âge de liquidation des pensions.

- Maîtriser le coût budgétaire du dispositif, estimé à plusieurs centaines de millions d’euros à l’horizon 2030.

- Réserver le cumul totalement libre aux âges les plus élevés.

Il ne s’agit donc pas de supprimer le cumul emploi-retraite, mais de le recentrer et de le hiérarchiser selon l’âge.

Ce que prévoit la réforme du cumul emploi-retraite votée en décembre 2025

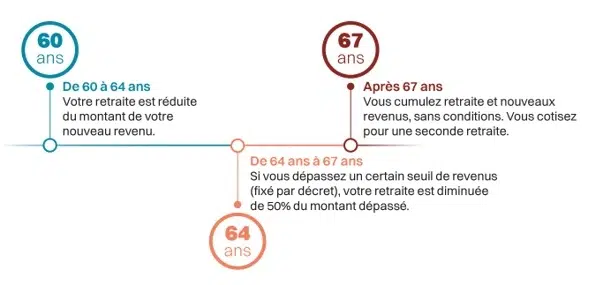

Le texte adopté dans le cadre de la loi de financement de la sécurité sociale pour 2026 instaure une nouvelle architecture du cumul emploi-retraite, fondée sur l’âge de l’assuré et applicable uniquement aux nouveaux retraités entrant dans le dispositif à compter du 1er janvier 2027. Une organisation en trois tranches d’âge :

1. Avant l’âge légal de départ à la retraite

Avant l’âge légal de départ à la retraite (entre 62 et 64 ans), le cumul emploi-retraite devient fortement dissuasif. Tout revenu d’activité perçu entraîne une réduction de la pension de retraite à due concurrence, dès le premier euro.

Ce mécanisme vise explicitement à décourager les liquidations précoces et à privilégier d’autres dispositifs de transition, tels que la retraite progressive ou le report de la liquidation des droits.

2. Entre l’âge légal et 67 ans

Entre l’âge légal de départ à la retraite et 67 ans, le cumul emploi-retraite reste autorisé, mais selon des modalités désormais encadrées.

Lorsque les revenus d’activité dépassent un seuil fixé par décret, la pension de retraite est réduite à hauteur de 50 % de la part excédentaire. Les seuils précis et les modalités d’écrêtement doivent encore être précisés par voie réglementaire (l’étude d’impact du projet de loi évoquait un seuil indicatif de 7 000 euros par an).

3. À compter de 67 ans

À compter de 67 ans, le cumul emploi-retraite redevient intégral. Les pensions peuvent être entièrement cumulées avec les revenus d’activité, sans plafond.

Les revenus perçus dans ce cadre continuent par ailleurs à ouvrir droit à l’acquisition de nouveaux droits à la retraite, dans les conditions prévues par la réglementation en vigueur.

Évolution du cumul emploi-retraite – Loi de financement de la Sécurité sociale 2026, source lassuranceretraite.fr :

Ce que disent réellement les textes à ce stade

Ce qui est acté

Les textes définitivement adoptés confirment plusieurs principes structurants :

- La réforme du cumul emploi-retraite n’est pas rétroactive

- Elle s’applique exclusivement aux assurés dont la première pension de vieillesse de base prend effet à compter du 1er janvier 2027, les retraités ayant liquidé leur retraite avant cette date ne sont pas concernés par les nouvelles règles,

- Le dispositif est désormais hiérarchisé selon l’âge, avec un recentrage assumé sur les fins de carrière tardives.

Ce qui relève encore des décrets d’application

Plusieurs éléments clés restent à préciser :

- Les plafonds exacts de revenus entre l’âge légal et 67 ans.

- Les modalités concrètes d’écrêtement des pensions.

- L’articulation entre régimes de base et complémentaires, notamment Agirc-Arrco.

- Les règles spécifiques selon le statut professionnel.

Une vigilance particulière sera nécessaire lors de la publication des décrets.

Qui est concerné par la réforme du cumul emploi retraite ?

Aucune disposition de la loi de financement de la sécurité sociale pour 2026 ne prévoit la remise en cause des situations de cumul emploi-retraite déjà ouvertes.

Conformément à l’article 102 de la LFSS 2026, les nouvelles règles s’appliquent uniquement aux assurés dont la première pension de vieillesse de base prend effet à compter du 1er janvier 2027. Les personnes ayant liquidé leur retraite avant cette date demeurent donc soumises aux règles antérieures.

En résumé, la réforme du cumul emploi-retraite prévue par la loi de financement de la sécurité sociale pour 2026 modifie en profondeur les équilibres de fin de carrière. Le dispositif devient plus encadré, étroitement lié à l’âge de liquidation et articulé avec les autres mécanismes existants, tels que la retraite progressive ou la surcote.

Les nouvelles règles du cumul emploi-retraite modifient les arbitrages de fin de carrière.

Une analyse personnalisée de la situation de chaque assuré demeure indispensable pour arbitrer efficacement entre cumul emploi-retraite, report de la liquidation ou poursuite d’activité.

D'AUTRES ARTICLES