Le rachat de trimestres permet de compléter les périodes de carrière manquantes et atteindre le taux plein. Les versements sont déductibles de l'impôt sur le revenu.

Comment sont imposées les pensions de retraite ?

Les pensions de retraite sont des revenus imposables quel que soit votre régime de retraite ou la forme des versements. De manière générale, l’ensemble des pensions de retraite perçues dans l’année doivent être déclarées, quelle soient perçu sous forme de rente ou de capital. Comment déclarer les pensions de retraite ? comment fonctionne le prélèvement à la source ?

Quelles sont les pensions de retraite à déclarer ?

Doivent être déclarées dans la déclaration de revenus les sommes versées par les caisses de retraite des régimes de base et complémentaire, les caisses de retraite des régimes spéciaux et par le service de retraite de l’Etat pour les fonctionnaires.

Les prestations de retraite versées sous forme de capital doivent également être déclarées. Lorsque le nombre de points est inférieur à un certain plancher, les caisses de retraite procèdent à un versement forfaitaire unique. C’est par exemple le cas pour la retraite complémentaire Agirc Arrco versée en une seule fois lorsque le nombre de points est inférieur à 100 points Agirc-Arrco.

Doivent également être déclarer les sommes versées sous forme de capital ou de rente viagère correspondant à des contrats d’épargne retraite : plan d’épargne retraite (PER), régime Préfon, contrat Madelin…Les sommes perçues sont imposables dans la mesure où les versements ont donné lieu à déduction pour l’impôt sur le revenu. Les versements ayant fait l’objet d’une option pour leur non-déduction ne doivent pas être déclarées

Les pensions de retraite bénéficient d’un abattement forfaitaire de 10 % (comme pour les salarié au titre des ‘frais professionnels’). Cet abattement est plafonné à 4 123 € (pour les revenus 2022) pour l’ensemble des membres du foyer fiscal.

Comment déclarer les pensions de retraite ?

Les pensions de retraite perçues dans l’année N doivent être déclarées l’année N+1. Les sommes versées par les caisses de retraite doivent être déclarées dans la déclaration de revenus dans la catégorie « Traitements et salaires ».

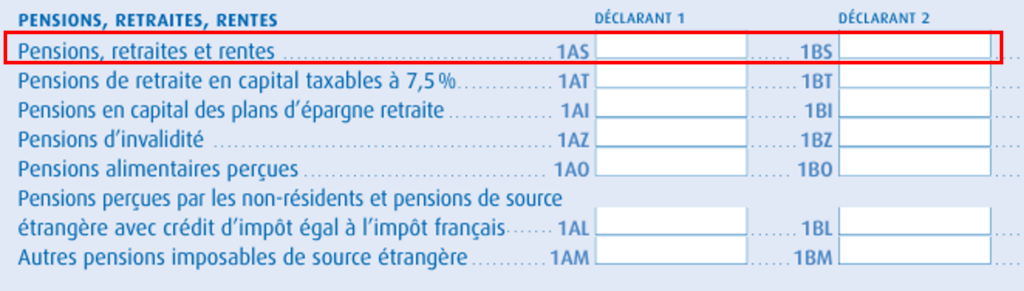

Les montants sont préremplis sur la déclaration des revenus (case 1AS ou 1BS). Vous devez vérifier ces montants et les déclarer vous-même si les montants des pensions de retraite ne sont pas indiqués.

Le cas particulier des versements de retraite en capital

Si vous avez perçu des prestations de retraite sous forme de capital (notamment le versement forfaitaire unique remplaçant une pension de faible montant), vous pouvez demander que ces revenus soient imposés selon le système du quotient ou opter pour l’imposition forfaitaire au taux de 7,5 % sur votre déclaration de revenus.

L’ option pour l’imposition forfaitaire de 7,5 % est possible lorsque le versement du capital n’est pas fractionné et que les cotisations versées pendant la phase de constitution des droits étaient déductibles du revenu imposable. Le prélèvement de 7,5 % est calculé sur le montant du capital diminué d’un abattement de 10 %.

Si vous optez pour la taxation à 7,5 %, le montant avant déduction des cotisations ou contributions prélevées sur la pension doit être déclaré case 1AT ou BT. Vous devez alors modifier le montant pré-rempli en case 1AS ou 1BS.

L’ option pour le système du quotient est possible dans le cas où vous percevez un revenu exceptionnel (par exemple : une pension de retraite versée en capital payé en une seule fois, une indemnité de départ en retraite….) Le système du quotient permet d’atténuez la progressivité de l’impôt, c’est-à-dire éviter une imposition à un taux supérieur à celui habituellement supporté (par exemple passer d’une tranche marginale d’imposition de 30% à 41%)

Le système du quotient consiste à ajouter le quart du revenu exceptionnel au revenu habituel, puis à multiplier par quatre le supplément d’impôt correspondant. Pour cela, vous devez indiquer le montant de votre retraite versée en capital en case 0XX de votre déclaration de revenus 2042C et ne pas l’inclure dans le montant des pensions déclaré case 1AS ou 1BS.

Comment fonctionne le prélèvement à la source ?

Les pension de retraite sont soumises à l’impôt sur le revenu. Comme pour les salaires, le prélèvement de l’impôt se fait directement à la source par les caisses de retraite, avant versement Le taux d’imposition est déterminé en fonction de la situation fiscale de chacun et peut varier d’une année à l’autre.

Il est important de déclarer tout changement de revenu au service des impôts en particulier lors du passage à la retraite, pour ajuster le taux de prélèvement à la source. Il faut pour cela utiliser le service en ligne de votre espace particulier impots.gouv.fr sélectionner la rubrique « Gérer mon prélèvement à la source », puis « Actualiser suite à une hausse ou une baisse de vos revenus ».

Les service des impôts recalcule en avance le taux de prélèvement à la source en fonction du montant de votre future retraite afin de vous éviter de faire l ’avance et réduire le montant remboursé l’année suivante. À l’issue de l’actualisation, un nouveau taux de prélèvement est calculé et transmis aux caisses de retraite. Il s’appliquera dans un délai indicatif de deux mois après sa transmission.

D'AUTRES ARTICLES

Cet article comporte 0 commentaires