En complément de la retraite de base versée par la sécurité sociale, la retraite complémentaire…

Rémunération du dirigeant d’entreprise et cotisations retraite

Quel niveau de rémunération pour optimiser l’acquisition de droits à la retraite dans les régimes obligatoires ?

Dans les régimes obligatoires, il n’y a, de manière générale, une corrélation entre les cotisations sociales payées et les droits à la retraite acquis. Dans certain cas, une cotisation minimale est requise pour déclencher l’acquisition de droits. Les assiettes de cotisations retraite et les droits qui en découlent sont de manière générale plafonnés.

Cotisations minimale pour l’acquisition de droits

- Pour le dirigeant-salarié, les droits à pension de retraite de base ne sont accordés que sous réserve qu’une rémunération minimale assujettie aux cotisations sociales soit perçue par le dirigeant. Il convient de vérifier que le montant de la rémunération assure l’acquisition de 4 trimestres et d’un nombre de points suffisants chaque année,

- Les dirigeants non-salariés sont soumis à l’obligation de paiement d’une cotisation minimale.

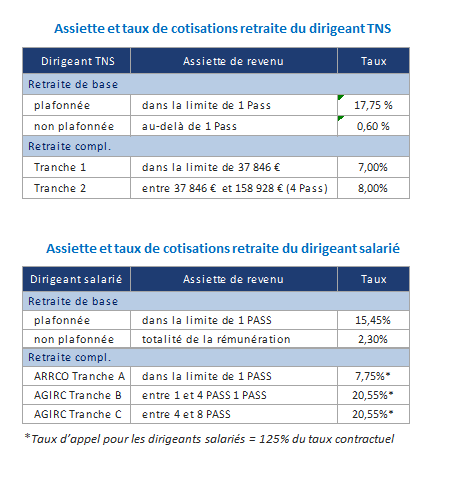

Plafonnement des prestations

- Pour la retraite de base : cotiser sur une assiette de 1 PASS permet d’optimiser l’acquisition de droits pour le dirigeant salarié et TNS,

- Pour la retraite complémentaire du dirigeant TNS : la cotisation est productive de droit jusqu’à 4 fois le plafond de la sécurité sociale (PASS),

- Pour la retraite complémentaire du dirigeant salarié : la cotisation est productive de droits jusqu’à 8 fois le PASS.

D'AUTRES ARTICLES

Cet article comporte 0 commentaires