Le rachat de trimestres permet de compléter les périodes de carrière manquantes et atteindre le taux plein. Les versements sont déductibles de l'impôt sur le revenu.

Comment déduire les rachats de trimestres de l’impôt sur le revenu en 2026 ?

Si un rachat de trimestres a été effectué ou est envisagé pour permettre de partir plus tôt à la retraite avec le nombre de trimestres requis, les sommes versées dans le cadre de ce rachat, qu’elles concernent des trimestres auprès du régime de base ou un rachat de points auprès des régimes complémentaires, sont intégralement déductibles du revenu imposable. Découvrez comment le rachat de trimestres de retraite est déductible de vos impôts en 2026 et comment déclarer cette déduction.

Quels sont les rachats de trimestres déductibles ?

Les sommes déductibles concernent les rachats de trimestres et de points auprès des régimes de retraite obligatoires :

- Rachat de trimestres au régime de base du régime général (pour les années d’études supérieures, les années incomplètes, les stages d’études) ou au régime de la fonction publique

- Rachat de points de retraite auprès des régimes complémentaires de retraite

Quel est le montant à déduire de l’impôt sur le revenu en 2026 ?

Les montants versés pour le rachat de trimestres et de points sont entièrement déductibles du revenu imposable l’année du paiement. Ces sommes doivent être réglées et déduites au cours de la même année.

Les sommes ainsi déduites du revenu imposable vous permettent de bénéficier d’une réduction d’impôt, en fonction du barème progressif et de votre taux marginal d’imposition.

La déduction fiscale n’est qu’un volet de la démarche. Pour le coût, les conditions d’éligibilité et la rentabilité du dispositif, consultez notre guide complet sur le rachat de trimestres retraite

Comment déduire les rachats de trimestres dans la déclaration de revenus ?

Les sommes versées pour le rachat de trimestres sont déductibles du revenu brut imposable l’année du paiement. Cette déduction fiscale s’applique aux salaires, traitements, pensions de retraite ou revenus professionnels.

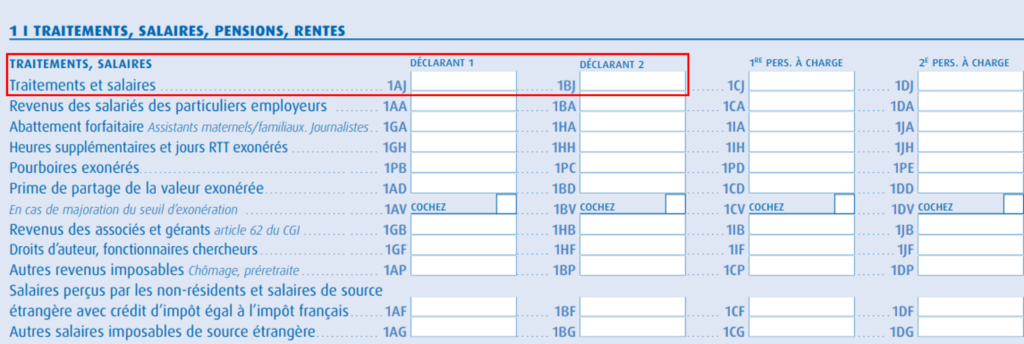

En pratique, vous devez corriger les montants préremplis dans la rubrique « Traitements, salaires, pensions, rentes » de la déclaration 2042, et soustraire les montants payés au titre du rachat.

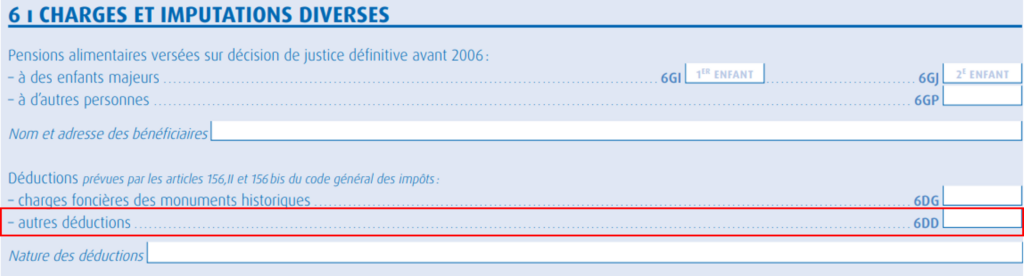

Si aucun salaire ou traitement n’a été perçu au cours de l’année du paiement, les versements pour le rachat de trimestres doivent être reportés dans la case 6DD de la déclaration 2042-C, sous la rubrique « Charges diverses ».

Dans la zone de texte prévue à la fin du formulaire de déclaration en ligne, vous pouvez préciser la déduction effectuée et indiquer que vous avez diminué votre revenu du montant correspondant au rachat de trimestres.

Quel sera le montant d’économie d’impôt lié au rachat de trimestres ?

Les sommes que vous versez pour racheter des trimestres de retraite sont intégralement déductibles de votre revenu imposable au titre de l’année où le paiement est effectué. Cela signifie que le montant du rachat vient réduire votre revenu imposable, ce qui entraîne une diminution de l’impôt dû l’année suivante.

L’économie d’impôt dépend directement de votre taux marginal d’imposition (TMI). Plus votre TMI est élevé, plus l’avantage fiscal est important. Exemples :

• TMI de 11 % → 1 000 € de rachat génèrent 110 € d’économie d’impôt

• TMI de 30 % → 1 000 € de rachat génèrent 300 € d’économie d’impôt

• TMI de 41 % → 1 000 € de rachat génèrent 410 € d’économie d’impôt

• TMI de 45 % → 1 000 € de rachat génèrent 450 € d’économie d’impôt

Ainsi, pour les contribuables situés dans les tranches supérieures, le rachat de trimestres constitue un levier d’optimisation particulièrement efficace.

Barème de l’impôt sur le revenu 2026 (pour une part) :

| Fraction du revenu imposable (pour une part) | Taux d’imposition à appliquer sur la tranche |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| À partir de 181 918 € | 45 % |

Au-delà de la déduction fiscale, c’est le montant réellement perçu qui compte : découvrez comment calculer votre retraite nette à partir du brut, après CSG, CRDS et prélèvement à la source.

Comment optimiser l’avantage fiscal lié au rachat de trimestres en 2026 ?

Les dépenses liées au rachat de trimestres sont déductibles du revenu l’année du paiement. Les revenus imposables étant soumis au barème progressif de l’impôt sur le revenu, cet avantage fiscal est d’autant plus intéressant que votre taux marginal d’imposition est élevé.

Le paiement du rachat de trimestres peut être effectué en une seule fois ou être échelonné sur plusieurs années. En étalant vos paiements, vous pouvez ainsi déduire vos versements sur plusieurs années et bénéficier du taux marginal d’imposition qui s’applique sur la tranche de revenu la plus élevée.

Le paiement peut être échelonné sur 1, 3 ou 5 ans, en fonction du nombre de trimestres rachetés :

Modalités de paiement en fonction du nombre de trimestres rachetés :

| Nombre de trimestres rachetés | Modalités de paiement |

|---|---|

| 1 trimestre | Paiement au comptant uniquement |

| De 2 à 8 trimestres | Paiement au comptant ou échelonné en mensualités sur 1 ou 3 ans |

| De 9 à 12 trimestres | Paiement au comptant ou échelonné en mensualités sur 1, 3 ou 5 ans |

Lorsque le paiement du rachat de trimestres est échelonné sur plus d’un an, le montant restant dû est soumis à une majoration annuelle appliquée par la caisse de retraite. Cette majoration est calculée en fonction de l’évolution prévisionnelle des prix à la consommation. Pour l’année 2026, le taux de cette majoration est fixé à 1,3 %.

En résumé : Le rachat de trimestres peut constituer un levier efficace pour anticiper son départ et augmenter sa pension tout en bénéficiant d’un avantage fiscal immédiat. Toutefois, la décision doit être analysée dans sa globalité : coût réel après déduction fiscale, gain de pension attendu et horizon de départ à la retraite. Une étude personnalisée permet de sécuriser l’opération et d’en mesurer la véritable rentabilité.

Vous envisagez de racheter des trimestres pour partir plus tôt à la retraite ?

Profitez de notre accompagnement pour évaluer le coût du rachat et mesurer son impact sur le montant de votre future pension. Découvrez nos services :

D'AUTRES ARTICLES