Décryptage du rapport 2025 de la Cour des comptes sur les perspectives du système de retraite

La Cour des comptes a rendu, en février 2025, un rapport intitulé Situation financière et perspectives du système de retraites qui doit servir de référence pour les partenaires sociaux chargés de proposer des solutions pour améliorer le système de retraites.

La France consacre environ 14 % de son PIB aux retraites, une part significativement supérieure à celle d’autres pays comme l’Allemagne. En 2023, le système affichait un excédent temporaire de 8,5 milliards d’euros, bien que des déséquilibres subsistent entre les régimes. Le système de retraites français repose sur un mode de financement par répartition, où les cotisations des actifs servent à financer immédiatement les pensions des retraités. Ce modèle nécessite un équilibre financier stable, dépendant notamment du rapport entre cotisants et retraités.

La complexité du système de retraite français

Le système de retraites français est complexe, avec une quarantaine de régimes distincts adaptés aux différentes catégories socio-professionnelles. Un assuré peut cotiser à plusieurs régimes s’il exerce plusieurs activités ou change de statut au cours de sa carrière. Il peut être affilié au régime général pour sa couverture de base tout en relevant d’un régime complémentaire spécifique (agents contractuels, indépendants, etc.). En parallèle, des dispositifs facultatifs existent, tels que les régimes surcomplémentaires ou les plans d’épargne retraite, qui fonctionnent sur le principe de la capitalisation.

La Cour des comptes a classé les régimes de retraite obligatoires en six catégories principales, chacune ayant ses spécificités :

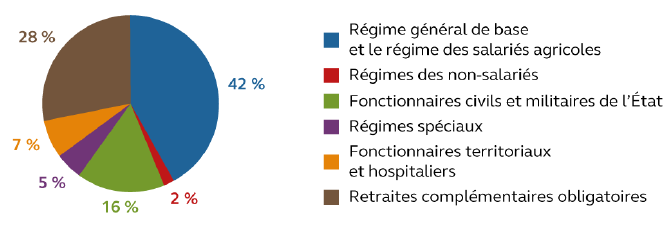

- Le régime général concerne 85 % des retraités et couvre les salariés du secteur privé, agents contractuels de la fonction publique et, depuis 2020, les travailleurs indépendants. Les salariés agricoles y sont également rattachés.

- Les régimes de base des non-salariés incluent les exploitants agricoles, professions libérales et avocats, avec des règles distinctes du régime général.

- Le régime des fonctionnaires civils et militaires assure à certaines professions (militaires, policiers, douaniers…) des conditions spécifiques de départ anticipé. Son équilibre financier repose en grande partie sur la contribution de l’État.

- Les régimes spéciaux (SNCF, RATP, industries électriques et gazières) appliquent des règles spécifiques, notamment sur l’âge de départ, et bénéficient de financements publics. Ces régimes sont progressivement supprimés pour les nouveaux entrants, désormais affiliés au régime général.

- La CNRACL (Caisse nationale de retraite des agents des collectivités locales) couvre les agents des collectivités territoriales et de la fonction publique hospitalière. Certains métiers (sapeurs-pompiers, égoutiers, aides-soignants, sages-femmes, etc.) bénéficient de conditions spécifiques d’âge de départ.

- Les régimes complémentaires obligatoires, comme l’Agirc-Arrco (salariés du privé) et l’Ircantec (agents contractuels du public), sont gérés par les partenaires sociaux et fonctionnent sur un système de retraite par points, distinct des régimes de base.

Une situation financière excédentaire en 2023, mais hétérogène selon les régimes

Un excédent temporaire lié aux réformes et à l’inflation

Depuis les années 2000, plusieurs réformes ont progressivement allongé l’âge de départ à la retraite et accru la durée de cotisation nécessaire pour bénéficier d’une pension à taux plein. Ces ajustements ont permis de freiner la dégradation financière du système. En 2023, le système a dégagé un excédent de 8,5 milliards d’euros, grâce notamment :

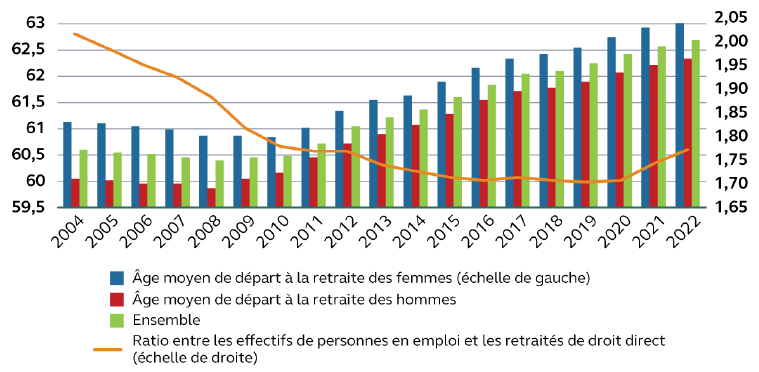

- Au report progressif de l’âge effectif de départ en retraite : de 60 ans avant 2010, il s’élève aujourd’hui à 62 ans et 8 mois en moyenne.

- À la hausse temporaire des recettes due à l’inflation : les cotisations, basées sur les salaires, ont augmenté rapidement tandis que la revalorisation des pensions s’est faite avec un an de retard.

Cependant, cet excédent est provisoire, car dès 2024, l’indexation des pensions sur l’inflation devrait alourdir les dépenses.

Des finances contrastées selon les régimes

Le système de retraites français est fragmenté en plusieurs régimes, dont la situation financière varie :

- Le régime général et le régime des salariés agricoles (42 % des pensions versées) sont structurellement déficitaires. Leur déficit s’est réduit temporairement en 2023, mais devrait se creuser à partir de 2024.

- La caisse de retraite des fonctionnaires territoriaux et hospitaliers (CNRACL) est particulièrement préoccupante. Son déficit s’élevait à 2,5 milliards d’euros en 2023, et son ratio cotisants/retraités se détériore rapidement.

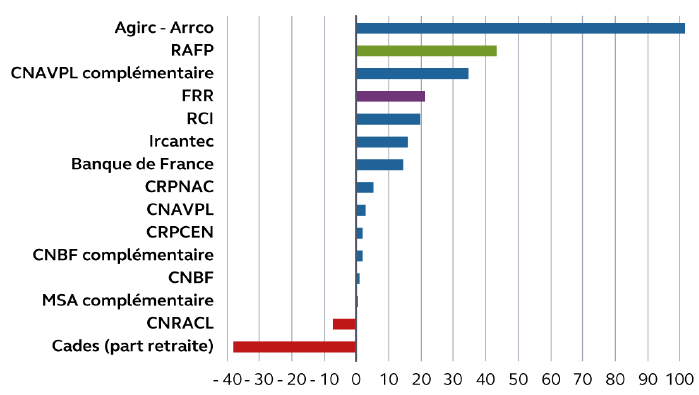

- Les régimes complémentaires (notamment l’Agirc-Arrco) ont vu leur situation nettement s’améliorer, avec un excédent de 10 milliards d’euros en 2023.

- Les régimes spéciaux (SNCF, RATP, industries électriques et gazières, etc.) sont largement financés par l’État, qui y contribue à hauteur de 8 milliards d’euros par an.

Répartition des dépenses de prestations de retraite par catégorie de régimes en 2023 (376,8 Md€)

L’intervention de l’État et la complexité du financement

L’État joue un rôle majeur dans le financement du système de retraites :

- Il contribue directement aux régimes spéciaux et au régime des fonctionnaires civils et militaires, pour un total de 58 milliards d’euros en 2023.

- Il compense une partie des exonérations de cotisations par des impôts affectés (TVA, CSG), qui représentent 15 % des ressources du système.

- Les régimes de retraite complémentaires bénéficient de revenus financiers issus du placement de leurs réserves, ce qui leur permet d’amortir certains chocs économiques.

Etat des réserves financières et des dettes des régimes à fin 2023 (en Md€)

Une dégradation attendue à partir de 2024, malgré la réforme de 2023

Des déficits croissants à horizon 2045

Les projections financières à long terme sont préoccupantes. Dès 2025, le déficit du système de retraites devrait atteindre 6,6 milliards d’euros, et il pourrait s’aggraver progressivement : 15 milliards d’euros en 2035 et 30 milliards d’euros en 2045.

Le régime général serait le principal contributeur au déficit, avec une perte estimée entre 25 et 30 milliards d’euros en 2045. La CNRACL enregistrerait également un déficit de 7 milliards d’euros, malgré l’augmentation des cotisations employeurs prévue entre 2025 et 2028.

En revanche, les régimes complémentaires devraient conserver un léger excédent jusqu’en 2037 avant une amélioration plus nette à partir de 2040.

Des effets limités de la réforme de 2023

La réforme des retraites de 2023 a relevé l’âge légal de départ à 64 ans et accéléré l’augmentation de la durée de cotisation à 43 ans. Cette mesure devrait générer un gain financier de 10 milliards d’euros d’ici 2030.

Toutefois, son impact se réduira après 2040 :

- L’âge moyen de départ devrait se stabiliser légèrement en dessous de 65 ans.

- La durée moyenne de retraite, après avoir diminué temporairement, repartira à la hausse en raison de l’allongement de l’espérance de vie.

- Le niveau de vie des retraités devrait diminuer progressivement par rapport aux actifs.

Evolution de l’âge de départ à la retraite et du ratio de cotisants par retraité

Les leviers possibles pour rééquilibrer le système

1. Reporter encore l’âge de départ à la retraite

L’âge d’ouverture des droits pourrait être relevé à 65 ans après 2030, ce qui permettrait de réduire le déficit de 8,4 milliards d’euros en 2035, et d’augmenter les recettes fiscales et sociales jusqu’à 17,7 milliards d’euros. Toutefois, cette mesure pourrait être socialement difficile à accepter et poser des problèmes d’employabilité des seniors.

2. Allonger la durée de cotisation

Un allongement à 44 ans de cotisation (contre 43 ans actuellement) rapporterait 5,2 milliards d’euros en 2035 et 8 milliards d’euros en 2045. Cette mesure aurait l’avantage d’être plus progressive et équitable que le relèvement de l’âge légal.

3. Augmenter les cotisations

Une hausse d’un point du taux de cotisation pourrait générer jusqu’à 7,6 milliards d’euros de recettes supplémentaires. Cependant, cela pourrait pénaliser le pouvoir d’achat des actifs et la compétitivité des entreprises.

4. Modifier l’indexation des pensions

Actuellement, les pensions sont indexées sur l’inflation. Une sous-indexation d’un point permettrait une économie de 2,9 milliards d’euros par an. Cette mesure serait cependant impopulaire et risquerait d’aggraver la précarité des retraités les plus modestes.

Le système de retraites français connaît actuellement une stabilité financière relative, mais cette situation est temporaire. Après l’excédent enregistré en 2023, la situation financière se détériorera dès 2024, principalement en raison de la hausse des dépenses de pensions, de la dégradation du ratio démographique entre cotisants et retraités, ainsi que des incertitudes économiques. Des réformes paramétriques seront nécessaires pour garantir la viabilité du système. Parmi les leviers possibles, le recul de l’âge de départ et l’augmentation de la durée de cotisation apparaissent comme les plus efficaces. Toutefois, ces mesures devront être accompagnées de réflexions sur l’emploi des seniors et la diversification des financements.