Les 3 piliers du régime de retraite Suisse. Le cumul pour les expatriés des droits à la retraite avec ceux de la France

Comment sont calculés les droits à la retraite des salariés expatriés en 2026 ?

Travailler à l’étranger en tant que salarié détaché ou expatrié a des conséquences directes sur vos droits à la retraite en France. Statut, cotisations, conventions internationales, rachat de trimestres ou affiliation volontaire à la retraite complémentaire : chaque situation implique des règles spécifiques. Cet article vous aide à comprendre les différences entre détachement et expatriation, les mécanismes de calcul de la retraite de base, les solutions pour préserver vos droits, ainsi que les démarches pour continuer à cotiser à l’Agirc-Arrco à l’étranger.

Quels sont les droits à la retraite d’un salarié détaché ?

Le statut de salarié détaché permet de conserver les droits à la retraite française pendant une mission temporaire à l’étranger. C’est un dispositif encadré, qui offre une continuité de couverture sociale pour le salarié envoyé par une entreprise française.

Définition et conditions du statut de détaché

Un salarié est considéré comme détaché lorsque son employeur, établi en France, l’envoie en mission dans un autre pays pour une durée déterminée, tout en maintenant le lien contractuel et hiérarchique avec l’entreprise française.

Ce statut est soumis à plusieurs conditions :

- Le contrat de travail doit rester actif avec l’entreprise française

- Le salarié doit avoir été préalablement affilié à la Sécurité sociale en France

- Le détachement est possible uniquement si le lien de subordination avec l’employeur est conservé

Cette situation se distingue de l’expatriation, qui rompt le lien de cotisation aux régimes français.

Maintien des cotisations aux régimes français

Pendant la période de détachement, l’entreprise et le salarié continuent de cotiser :

- au régime de retraite de base de la Sécurité sociale française

- au régime de retraite complémentaire Agirc-Arrco, dans les mêmes conditions qu’un salarié travaillant en France

Ces cotisations permettent de valider des trimestres et d’acquérir des points de retraite complémentaire, sans interruption des droits. Le salarié détaché est ainsi considéré comme toujours en poste en France aux yeux des régimes de retraite.

Modalités de calcul de la retraite pour un salarié détaché

La retraite du salarié détaché est calculée selon les règles applicables en France, sans distinction avec un salarié resté sur le territoire. Les périodes de détachement valident des trimestres et permettent d’acquérir des points Agirc-Arrco, dès lors que les cotisations ont été correctement versées. Les revenus perçus durant la période de détachement donnent lieu à cotisation au régime général et sont pris en compte dans le calcul du salaire moyen.

En revanche, si le salarié cesse de remplir les conditions du détachement (rupture du contrat français, dépassement de la durée autorisée, etc.), il perd le statut de détaché et devient salarié expatrié. Dans ce cas, il bascule sous le régime de sécurité sociale du pays d’accueil, ce qui peut modifier le calcul de ses droits à la retraite française, sauf s’il opte pour une cotisation volontaire via la Caisse des Français de l’Étranger (CFE).

Quels sont les droits à la retraite d’un salarié expatrié ?

Le statut de salarié expatrié entraîne des conséquences importantes sur les droits à la retraite en France. Contrairement au détachement, l’expatriation implique une sortie des régimes obligatoires français, sauf en cas d’adhésion volontaire.

Définition du statut de salarié expatrié

Un salarié est considéré comme expatrié lorsqu’il travaille hors de France, soit pour une entreprise locale étrangère, soit pour une entreprise française qui ne peut plus maintenir le statut de détaché (durée trop longue, lien hiérarchique rompu, contrat local, etc.).

L’expatriation se caractérise par une affiliation au régime de sécurité sociale du pays d’accueil. Cela signifie que, sauf disposition particulière (accord bilatéral, UE…), les périodes travaillées à l’étranger ne génèrent pas automatiquement de droits à la retraite en France.

Affiliation au régime local de sécurité sociale

Dans la majorité des cas, le salarié expatrié est intégré dans le système de retraite obligatoire du pays dans lequel il exerce son activité professionnelle.

Ses cotisations sont alors versées à l’organisme local de sécurité sociale, ce qui peut lui ouvrir des droits à pension dans ce pays à l’âge de la retraite. Toutefois, la reconnaissance de ces périodes par la France dépend :

- de la zone géographique (UE, EEE, Suisse)

- ou de l’existence d’une convention bilatérale de sécurité sociale entre la France et le pays d’accueil

En l’absence d’accord, les périodes d’activité à l’étranger ne sont pas prises en compte dans le calcul de la retraite française pour les trimestres validés.

Cotisation volontaire à la CFE pour la retraite française

Pour éviter une perte de droits, le salarié expatrié peut souscrire une assurance volontaire vieillesse auprès de la Caisse des Français de l’Étranger (CFE).

Cette adhésion permet :

- de continuer à cotiser au régime de base de la Sécurité sociale française

- de valider des trimestres comme s’il travaillait en France

- d’intégrer ses revenus étrangers dans le calcul du salaire annuel moyen des 25 meilleures années, sous conditions

L’affiliation doit être volontaire, à la charge de l’assuré (ou via un contrat collectif employeur), et respecter les conditions d’admissibilité. La CFE ne couvre cependant pas les régimes complémentaires de type Agirc-Arrco (à souscrire à part).

Pour comprendre comment la Caisse des Français de l’Etranger (CFE) permet de maintenir vos droits à la retraite pendant une expatriation, consultez notre article dédié : La CFE : comment préserver vos droits à la retraite en expatriation

Comment est calculée la retraite de base d’un salarié expatrié ?

La retraite de base d’un salarié expatrié dépend de la zone géographique dans laquelle il exerce son activité, et du cadre juridique applicable entre la France et le pays d’accueil. Trois situations principales se présentent : travail dans un pays de l’Union européenne, dans un pays ayant signé une convention bilatérale, ou dans un pays sans accord avec la France.

Coordination européenne des régimes de retraite

Lorsqu’un salarié travaille dans un pays de l’Union européenne, de l’Espace économique européen (Islande, Liechtenstein, Norvège) ou en Suisse, il est affilié au régime local de retraite. Les règlements européens de sécurité sociale permettent cependant une coordination des droits entre tous les États membres.

Concrètement :

- chaque pays verse une pension proportionnelle à la durée d’assurance locale,

- les périodes cotisées dans les autres pays sont prises en compte pour déterminer si le salarié atteint la durée requise pour une retraite à taux plein en France,

- les trimestres validés à l’étranger peuvent ainsi influencer le taux de liquidation de la pension française, sans affecter le calcul du salaire annuel moyen (calculé uniquement sur les revenus perçus en France).

Ce mécanisme garantit une forme de continuité de carrière au sein de l’Union, évitant la perte de droits.

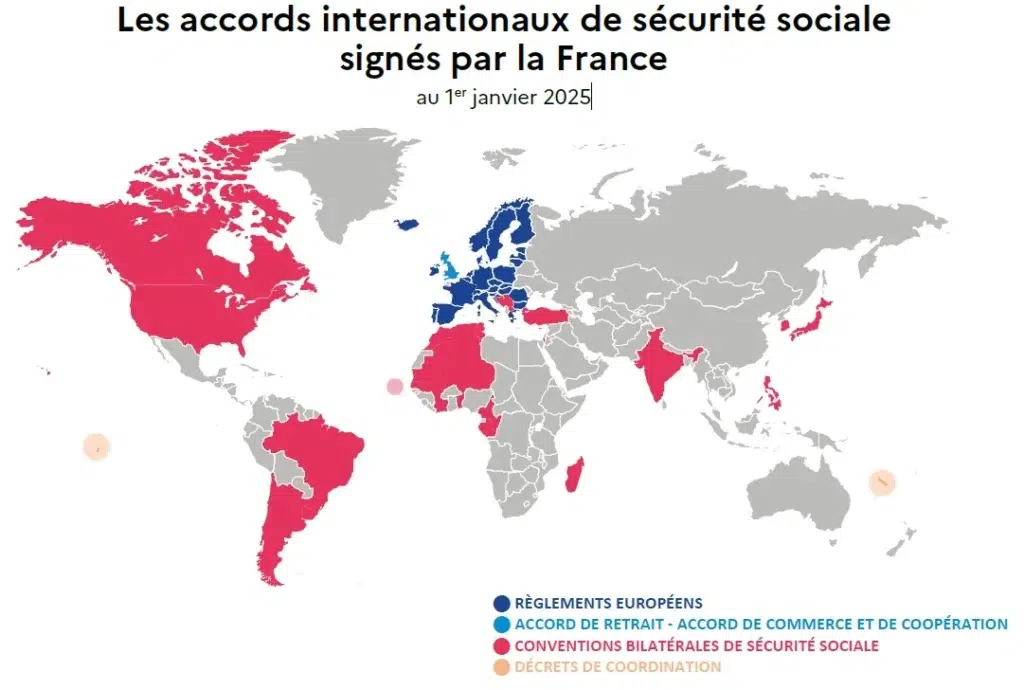

Les accords internationaux de sécurité sociale signés par la France au 1er janvier 2025 (source cleiss.fr) :

Fonctionnement des conventions bilatérales

En dehors de l’UE, la France a signé des conventions bilatérales de sécurité sociale avec une quarantaine de pays, permettant d’assurer une reconnaissance réciproque des périodes travaillées.

Ces conventions permettent :

- la prise en compte des périodes étrangères pour l’ouverture des droits à la retraite française (taux plein),

- le versement séparé d’une pension par chaque pays, selon la durée d’assurance accomplie sous sa législation,

- une protection contre la double cotisation ou la double affiliation, dans certains cas.

Les pays ayant signé une convention avec la France sont les suivants : Algérie, Andorre, Argentine, Bénin, Bosnie-Herzégovine, Brésil, Cameroun, Canada, Cap-Vert, Chili, Congo, Corée du Sud, Côte d’Ivoire, États-Unis, Gabon, Guernesey, Inde, Israël, Japon, Jersey, Kosovo, Macédoine du Nord, Madagascar, Mali, Maroc, Mauritanie, Mayotte, Monaco, Monténégro, Niger, Nouvelle-Calédonie, Philippines, Polynésie française, Québec, Saint-Marin, St-Pierre-et-Miquelon, Sénégal, Serbie, Togo, Tunisie, Turquie, Uruguay.

Consulter la liste des accords internationaux de sécurité sociale signés par la France au 01 janvier 2025

Exclusion des périodes dans les pays non conventionnés

Lorsque le salarié travaille dans un pays sans accord bilatéral avec la France et hors Union européenne/EEE/Suisse, les périodes d’activité à l’étranger ne sont pas reconnues pour le calcul des droits à la retraite française.

Seuls les trimestres cotisés en France seront pris en compte. Cela peut entraîner une carrière incomplète au regard de la durée requise pour le taux plein et une décote sur le montant de la pension.

Application du principe de non-cumul des conventions

Si un assuré a travaillé dans plusieurs pays ayant chacun un accord avec la France, il ne peut cumuler les effets de plusieurs conventions pour améliorer ses droits sauf exception.

La règle est la suivante

- Lorsqu’un assuré a exercé une activité professionnelle dans plusieurs pays ayant conclu des conventions bilatérales de sécurité sociale avec la France : seule la période d’activité dans le pays ayant généré le plus de trimestres est retenue pour le calcul de la retraite française, les périodes accomplies dans les autres pays sont écartées du calcul.

- Si la carrière a été partagée entre un pays de l’Union européenne et un pays signataire d’une convention bilatérale : la convention la plus favorable à l’assuré est appliquée, soit les règlements européens, soit l’accord bilatéral, mais pas les deux en même temps.

Peut-on racheter des trimestres pour des périodes travaillées à l’étranger ?

Lorsque certaines périodes d’activité à l’étranger ne peuvent pas être prises en compte dans le calcul de la retraite de base française (notamment dans les pays hors UE ou non conventionnés), le rachat de trimestres peut offrir une solution pour compléter sa carrière et améliorer le montant de sa future pension.

Conditions et délais de rachat

Le rachat est ouvert aux personnes ayant exercé une activité salariée à l’étranger, mais dont les périodes ne sont pas reconnues au titre d’un accord de sécurité sociale.

Les principales conditions sont :

- le rachat ne peut porter que sur des périodes effectivement travaillées

- la demande doit être formulée dans un délai de 10 ans à compter de la fin de la dernière activité concernée

Ce rachat permet de compléter les périodes incomplètes comme si les trimestres avaient été validé en France.

Critères déterminant le coût du rachat

Le montant du rachat dépend de plusieurs éléments, fixés par la réglementation :

- L’âge de l’assuré au moment de la demande

- Les revenus perçus en France durant les 12 derniers mois d’activité

- L’option de rachat choisie :

- Option 1 : taux seul (permet de réduire ou supprimer une décote)

- Option 2 : taux + durée d’assurance (permet d’augmenter à la fois le taux et le nombre de trimestres)

Le règlement peut se faire en une fois ou via un paiement échelonné.

Différences avec le rachat de trimestres classique

Le rachat de trimestres pour activité salariée à l’étranger se distingue du Versement pour la Retraite (VPLR) proposé aux assurés français ayant des années d’études ou des années incomplètes en début de carrière. En effet, le nombre de trimestres rachetables n’est pas plafonné, contrairement au rachat classique (limité à 12 trimestres).

Ce dispositif spécifique aux expatriés s’applique uniquement à des périodes d’activité à l’étranger non validées par les régimes français.

Un salarié expatrié peut-il cotiser à une retraite complémentaire ?

Contrairement à la retraite de base, la retraite complémentaire n’est pas couverte par les conventions de sécurité sociale internationales. Pour continuer à acquérir des droits, le salarié expatrié doit adhérer volontairement à un régime complémentaire français, sous certaines conditions.

Cotisation volontaire à l’Agirc-Arrco via Malakoff Humanis International

Les salariés expatriés peuvent cotiser à la retraite complémentaire française en adhérant à Malakoff Humanis International Agirc-Arrco, un organisme dédié à la gestion des droits pour les Français travaillant à l’étranger.

Cette affiliation peut se faire :

- à titre individuel, directement par le salarié

- ou via un contrat collectif mis en place par l’employeur pour ses salariés expatriés

Cette démarche n’est pas obligatoire, mais elle est vivement recommandée pour éviter une rupture de carrière dans le régime complémentaire Agirc-Arrco.

Conditions d’affiliation à la retraite complémentaire

Pour pouvoir cotiser à la retraite complémentaire depuis l’étranger, plusieurs critères doivent être remplis :

- avoir déjà cotisé au régime Agirc-Arrco par le passé (même pour une courte période)

- être affilié à l’assurance vieillesse de la Caisse des Français de l’Étranger (CFE) pendant la période d’expatriation

- respecter les formalités d’adhésion fixées par Malakoff Humanis International

En pratique, cette double affiliation (CFE + Agirc-Arrco) permet de reconstruire une trajectoire retraite complète, même en dehors de France.

Acquisition de points pendant la période d’expatriation

L’adhésion permet au salarié expatrié de continuer à accumuler des points Agirc-Arrco, comme s’il travaillait en France. Ces points seront pris en compte dans le calcul de sa retraite complémentaire au moment de la liquidation.

Le montant de la cotisation est calculé sur la base d’un revenu de référence, déclaré à l’adhésion, et les points sont attribués selon le barème Agirc-Arrco en vigueur.

En conclusion : le statut du salarié détaché ou expatrié a un impact direct sur l’acquisition des droits à la retraite en France. Si le détachement permet de maintenir une continuité complète dans les régimes français, l’expatriation nécessite souvent des démarches volontaires pour préserver ses droits, tant pour la retraite de base que complémentaire. Anticiper ces situations, comprendre les accords applicables, et envisager un rachat de trimestres si nécessaire sont autant de leviers essentiels pour sécuriser sa pension. Une bonne préparation est la clé pour éviter les mauvaises surprises au moment de la liquidation.

Besoin d’un accompagnement personnalisé ?

Vous êtes salarié détaché ou expatrié et souhaitez faire le point sur vos droits à la retraite, optimiser votre parcours ou envisager un rachat de trimestres ?

Découvrez notre service :

D'AUTRES ARTICLES