La retraite au Japon obéit à des règles spécifiques qu’il est indispensable de connaître avant…

Retraite en Allemagne pour les expatriés français : système, calcul et droits en 2026

Travailler en Allemagne quand on est français soulève une question essentielle à l’approche de la retraite : mes années cotisées outre-Rhin sont-elles perdues ? La réponse est non — à condition de comprendre comment s’articulent les deux systèmes. Comment fonctionne l’assurance pension allemande ? À quel âge peut-on partir ? Comment la France prend-elle en compte les trimestres validés en Allemagne ? Et quels dispositifs d’épargne complémentaire existent pour optimiser ses revenus à la retraite ? Cet article fait le point sur le système de retraite allemand, les règles de totalisation franco-allemandes, les conditions d’ouverture des droits et les retraites complémentaires disponibles pour les expatriés français.

Si vous avez exercé une activité professionnelle en France, en Allemagne ou dans un autre pays de l’Union européenne ou de l’Espace économique européen, vous pouvez percevoir une pension de retraite de chaque pays concerné. Chaque régime appliquera ses propres règles, sous réserve du respect des conditions en vigueur dans chaque législation.

Prise en compte des trimestres validés en Allemagne pour la retraite en France

Les accords européens de sécurité sociale garantissent la prise en compte des périodes d’assurance accomplies dans les pays de l’Union européenne (UE), de l’Espace économique européen (EEE) et en Suisse pour le calcul de la retraite en France. Ces règlements permettent d’additionner les trimestres acquis dans différents pays afin d’éviter toute perte de droits pour les salariés ayant exercé une activité à l’international.

Si vous avez travaillé en Allemagne et en France, les trimestres validés en Allemagne seront pris en compte pour déterminer votre durée totale d’assurance utilisée pour la liquidation de votre retraite en France et réciproquement.

Lorsqu’un salarié s’expatrie en Allemagne, il est affilié au régime de retraite allemand composé d’une pension légale – l’assurance pension – et de deux types d’épargne retraite complémentaire: l’épargne retraite d’entreprise et l’épargne retraite individuelle.

Pension légale de retraite en Allemagne (assurance pension)

Le régime d’assurance pension en Allemagne est administré par l’institution fédérale ainsi que par des caisses régionales.

Conditions d’ouverture des droits

Pour pouvoir partir en retraite et bénéficier d’une pension de vieillesse, deux conditions doivent être remplies :

- Atteindre l’âge légal de départ à la retraite

- Cotiser une durée minimale à l’assurance vieillesse : une période d’assurance de 5 ans est requise pour bénéficier de la pension de vieillesse ordinaire.

Age légal de départ à la retraite

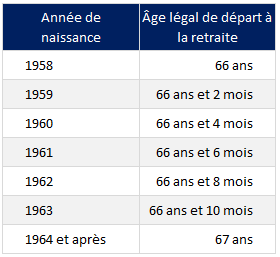

L’âge légal de départ à la retraite est progressivement relevé pour atteindre 67 ans. Pour les personnes nées en 1958, cet âge est fixé à 66 ans. À partir de la génération née en 1959, il augmente de deux mois par année de naissance. Pour les générations nées en 1964 ou après, l’âge de départ est fixé à 67 ans.

Age légal de départ à la retraite selon l’année de naissance :

Durée d’assurance

Pour bénéficier de la pension de vieillesse de base, il est nécessaire d’avoir cotisé au moins 5 ans à l’assurance pension légale. Cette période minimale d’assurance inclut les périodes de cotisations obligatoires et volontaires ainsi que certaines périodes assimilées, telles que :

- Les périodes de perception de prestations sociales (maternité, chômage, maladie)

- Le service militaire

- L’éducation des enfants (jusqu’à 3 ans par enfant)

- L’assistance à une personne dépendante

Retraite anticipée

Il existe des possibilités de retraite anticipée. Pour les personnes nées à partir de 1964, concernées par le relèvement progressif de l’âge légal de départ à la retraite à 67 ans, les possibilités de retraite anticipée sont les suivantes :

- Retraite anticipée pour carrière longue : concerne les assurés ayant cotisé 35 ans (possibilité de partir à 65 ans avec coefficient de minoration) et les assurés ayant cotisé 45 ans (possibilité de partir à 65 ans sans minoration).

- Retraite anticipée pour handicap : concerne les personnes présentant un handicap d’au moins 50 % et ayant cotisé au moins 35 ans, départ possible à 65 ans avec une pension à taux plein ou dès 62 ans avec minoration.

Calcul du montant de la pension allemande

Le système de retraite allemand repose sur un mécanisme par points où chaque année de travail et le niveau de revenu déterminent le nombre de points accumulés par l’assuré.

La pension mensuelle est calculée selon la formule suivante : Pension mensuelle = PEP × RAF × AR × ZF

- PEP : Points de rémunération personnels – reflètent le rapport entre le salaire annuel de l’assuré et le salaire moyen national de la même année

- RAF : Coefficient par type de pension RAF – dépend du type de pension

- AR : Valeur actuelle du point

- ZF : Facteur d’accès – ajuste la pension en cas de retraite anticipée ou différée.

Majoration pour report

Si l’assuré continue à travailler au-delà de l’âge légal, sa pension est majoré de 0,5 % par mois (6 % par an) de report.

Pension de base

Depuis 2021, une « pension de base » a été introduite pour compléter la retraite des personnes ayant cotisé au moins 33 ans disposant d’une pension inférieure à la moyenne nationale. Cette majoration est accordée en fonction des revenus.

Cumul emploi retraite

Les assurés ayant atteint l’âge légal de la retraite peuvent cumuler leur pension avec un revenu d’activité professionnelle sans aucune limitation.

Retraites complémentaires : épargne entreprise et épargne individuelle

En Allemagne, en complément du régime légal, il existe deux types de retraites complémentaires : l’épargne retraite d’entreprise et l’épargne retraite individuelle.

Épargne retraite d’entreprise

L’épargne retraite d’entreprise constitue un complément au régime légal de retraite. Elle permet aux salariés de se constituer une épargne supplémentaire avec le soutien de leur employeur.

Les principaux dispositifs sont :

- Assurance directe : L’employeur souscrit une police d’assurance-vie au nom du salarié. À la retraite, le salarié perçoit les prestations sous forme de rente ou de capital

- Caisse de pension : Organisation indépendante gérant les contributions de l’employeur et du salarié pour fournir des prestations de retraite

- Fonds de pension : Similaires aux caisses de pension, mais avec une plus grande flexibilité d’investissement, offrant potentiellement de meilleurs rendements.

Les salariés bénéficient d’avantages fiscaux et sociaux. Les contributions sont généralement prélevées sur le salaire brut, réduisant la base imposable et les cotisations sociales.

Épargne retraite individuelle

En Allemagne, l’État encourage l’épargne retraite individuelle facultative en offrant des subventions financières et des avantages fiscaux. Les mesures concernées incluent :

- Plans d’épargne bancaire : comptes d’épargne dédiés à la retraite, offrant des taux d’intérêt préférentiels et des conditions avantageuses.

- Assurances retraite privées : contrats d’assurance-vie spécifiquement conçus pour la retraite, permettant de constituer un capital ou une rente viagère.

- Plans d’épargne basés sur des fonds communs de placement : investissements dans des portefeuilles diversifiés de titres, avec un potentiel de rendement à long terme.

- Propriété immobilière liée à l’épargne retraite individuelle : acquisition de biens immobiliers destinés à la préparation de la retraite, bénéficiant d’avantages fiscaux.

En résumé : la retraite d’un expatrié français ayant travaillé en Allemagne repose sur deux systèmes distincts mais coordonnés. Les accords européens garantissent que vos années cotisées outre-Rhin ne sont pas perdues : elles s’additionnent à vos trimestres français pour l’ouverture des droits dans chaque pays. L’Allemagne verse sa propre pension – calculée par points selon vos revenus et votre durée d’affiliation – tandis que la France calcule la sienne selon ses propres règles. Pour ne pas subir de mauvaise surprise au moment de la liquidation, il est essentiel d’anticiper : vérifier que vos périodes allemandes figurent bien sur votre relevé de carrière français, évaluer votre âge de taux plein combiné et, si besoin, envisager un rachat de trimestres ou une épargne complémentaire.

Besoin d’un accompagnement personnalisé ?

Vous êtes salarié détaché ou expatrié et souhaitez faire le point sur vos droits à la retraite, optimiser votre parcours ou envisager un rachat de trimestres ?

Découvrez notre service :

D'AUTRES ARTICLES